Publicado em: 24 de agosto de 2023

Publicado em: 24 de agosto de 2023 Fazer cálculos é seu hobby favorito?

Se sim, uma das opções de carreira adequadas a explorar é a contabilidade de custos.

Como um aspecto vital da gestão financeira com foco em mensurar, analisar e controlar custos, a contabilidade de custos é uma carreira interessante para quem tem talento para números e precisão.

Neste artigo, examinamos detalhadamente os princípios, vantagens e diversas metodologias associadas à contabilidade de custos.

Também exploramos as principais diferenças entre contabilidade de custos e contabilidade financeira, e as habilidades necessárias para se tornar um contador de custos.

Mas primeiro, vamos ver o que significa contabilidade de custos.

O que é contabilidade de custos?

A contabilidade de custos envolve a determinação de todos os custos que uma empresa incorre ao fabricar um produto (um smartphone, um carro, aço, etc.) ou ao prestar um serviço (contabilidade, gestão de mídias sociais, etc.).

O principal objetivo da contabilidade de custos é ajudar a administração a compreender seus custos e tomar decisões informadas para controlar despesas e maximizar lucros.

Os contadores de custos classificam os custos em diferentes categorias, como:

- Custos diretos (os custos envolvidos na fabricação de um produto ou na prestação de um serviço)

- Custos indiretos (como administração, impostos e seguros que não estão diretamente relacionados à produção).

Agora, vejamos o que a prática da contabilidade de custos envolve.

De acordo com Statements of Federal Financial Accounting Standards (SFFAS) que descrevem padrões e terminologia da área, a contabilidade de custos é:

"Qualquer método ou técnica contábil divulgado ou estabelecido, usado para mensurar custos, alocar custos a períodos contábeis e atribuir custos a objetos de custo."

But what are cost objects and accounting periods?

Vamos revisar estes e outros termos-chave usados nesta área:

- Objeto de custo — qualquer produto, item, atividade ou departamento de uma organização cujo custo é mensurado.

- Centro de custo — um local, departamento, função, atividade ou indivíduo específico em uma organização que contribui para os custos.

- Gerador de custos — um fator que influencia o custo de um produto ou atividade (por exemplo, a quantidade de matérias-primas encomendadas, a qualidade de um produto, etc.).

- Alocação de custos — envolve a atribuição dos custos totais de uma empresa a centros de custo ou objetos de custo específicos.

- Período contábil — também chamado de período financeiro ou período de relatório, o período contábil é o período para o qual uma empresa prepara suas demonstrações financeiras.

Agora, vamos analisar o papel de um contador de custos.

Qual é o papel de um contador de custos?

A principal função de um contador de custos é calcular, rastrear e gerenciar os custos associados aos produtos ou serviços de uma empresa. Os contadores de custos desempenham um papel crucial em auxiliar a administração na tomada de decisões financeiras.

Algumas das principais responsabilidades de um contador de custos incluem:

- Análise de custos — Compreender os diversos custos em que uma empresa incorre ao fabricar um produto ou prestar um serviço, incluindo custos diretos e indiretos.

- Alocação de custos — Destinar custos a diferentes centros de custo, produtos, departamentos ou projetos.

- Orçamento e previsão — Auxiliar a gerência na preparação de orçamentos e previsões financeiras, fornecendo dados sobre custos e receitas.

- Gestão de estoque — Monitorar os níveis de estoque para auxiliar a gerência a identificar problemas de controle de estoque, como estoque baixo ou excesso.

- Análise de variância — Calcular as diferenças entre os custos reais e os custos orçados.

- Decisões de precificação — Fornecer suporte na determinação de preços de produtos ou serviços, considerando a estrutura de custos, as condições de mercado e a concorrência.

- Melhoria de processos — Identificar áreas de ineficiência e recomendar melhorias de processos.

- Relatórios financeiros — Preparar relatórios, planilhas de custos e demonstrações financeiras relacionadas a custos.

- Conformidade e regulamentação — Garantir a conformidade com as normas contábeis, regulamentações do setor e leis tributárias.

- Controle de custos — Sugerir maneiras de controlar custos e ajudar a implementar estratégias de controle de custos para maximizar os lucros.

- Decisões estratégicas — Auxiliar a gerência a avaliar a viabilidade financeira de potenciais projetos, investimentos ou decisões de negócios.

🎓 Dica profissional do Clockify

Assuma o controle de seus projetos e custos com este software inteligente de previsão de projetos:

Elementos da contabilidade de custos

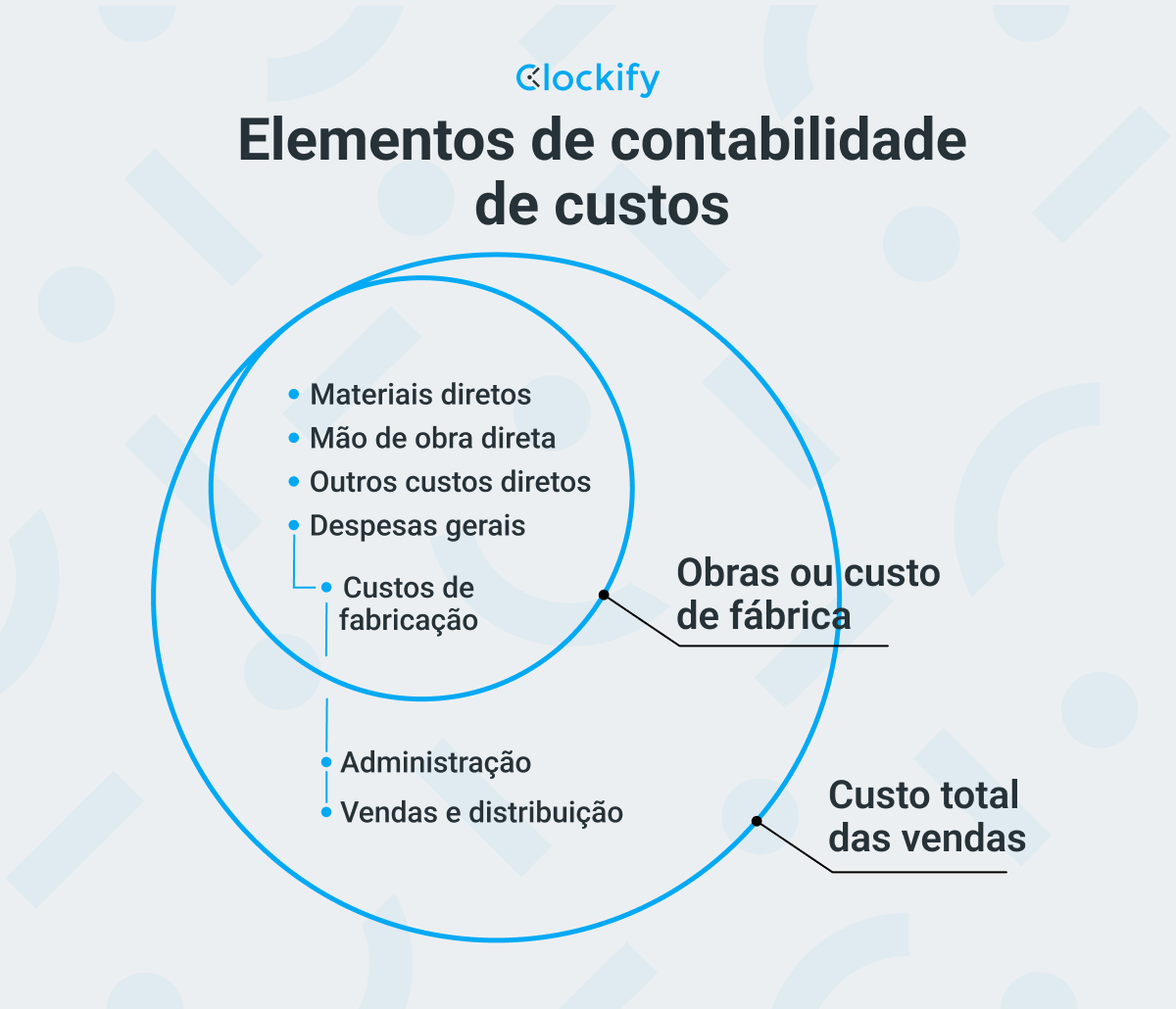

De acordo com Harold J. Wheldon, estatístico e autor de Cost accounting e costing methods, o custo de fabricação de um produto ou entrega de um serviço pode ser agrupado em quatro categorias diferentes: materiais, mão de obra, despesas diretas e custos indiretos.

Esses tipos de custos também são conhecidos como "elementos da contabilidade de custos".

Vejamos o que cada um deles significa:

- Material — despesas relacionadas à compra de materiais utilizados no processo de produção. Isso inclui o custo de matérias-primas, componentes, embalagens e quaisquer outros materiais que façam parte dos produtos/serviços acabados.

- Mão de obra — despesas relacionadas à contratação de trabalhadores diretamente envolvidos na produção ou prestação do serviço.

- Mão de obra inclui salários, ordenados, benefícios e outros custos diretos de mão de obra.

- Overhead (custos indiretos) — As despesas indiretas que dão suporte à produção ou à prestação de serviços, mas que não podem ser diretamente relacionadas à produção. Esses custos incluem aluguel, serviços públicos, administração, depreciação, manutenção, etc.

When you add up the costs of direct materials, direct labor, and direct expenses involved in producing goods, you get prime cost. When you add the prime cost and overhead/indirect costs, you get works cost or factory cost. In other words, works cost is the sum of all the elements of cost accounting.

Em seguida, adicionando o custo de produção ao custo de administração, vendas e distribuição, você obtém o custo total de vendas, que é o custo de fabricação de um produto ou prestação de um serviço.

Aqui está uma imagem para facilitar a compreensão:

Como funciona a contabilidade de custos

Cost accounting starts with recording the costs involved in producing goods or services. These costs include direct costs (e.g., raw materials and direct labor) and indirect costs (e.g., overhead expenses such as rent, utilities, and depreciation).

Vamos analisar as etapas da contabilidade de custos para entender como ela funciona.

Etapa #1: classificar os custos e calcular os custos diretos

Conforme descrito no livro Cost Accounting: Principles & Practice, o primeiro passo na contabilidade de custos deve ser classificar mão de obra, materiais e outras despesas como custos diretos e indiretos.

No entanto, é importante observar que materiais, mão de obra e outras despesas podem ser diretos e indiretos.

Custos diretos são aqueles em que você incorreria diretamente ao produzir bens ou serviços.

Abaixo estão alguns exemplos de custos diretos em cada categoria:

- Materiais diretos: madeira, aço ou fibra necessários para a produção (que se tornam parte dos produtos/serviços acabados)

- Mão de obra direta (carpinteiro, maquinista, projetista, etc.) envolvida na produção

- Outras despesas diretas: aluguel de máquinas/equipamentos, transporte de máquinas

Os custos indiretos, embora importantes para as operações, não estão diretamente relacionados às atividades de produção.

Estes são exemplos de custos indiretos em cada categoria:

- Materiais indiretos: combustível para transporte, material de escritório, consumíveis, mobiliário de escritório (que não fazem parte dos produtos/serviços acabados)

- Mão de obra indireta: gerência, administração do escritório, pessoal de segurança, etc

- Outras despesas indiretas: serviços públicos, vendas, marketing, depreciação, impostos, seguros, etc

Etapa #2: calcular o custo principal

A próxima etapa é calcular o custo principal usando esta fórmula:

Custo principal = Mão de obra direta + Materiais diretos + Despesas diretas

Etapa #3: calcular o custo da mão de obra

Esta é a soma do custo principal e dos custos indiretos de produção. A fórmula é a seguinte:

Custo de obras = Custo principal + Custo indireto de produção/fabricação

Etapa #4: calcular o custo de produção

Em seguida, calcule o custo das vendas adicionando o custo da mão de obra (fabricação) e as despesas gerais de administração.

Custo das vendas = Custo da mão de obra + Despesas gerais de administração

Etapa #5: calcular o custo total das vendas

Agora, some todos os custos acima para chegar ao custo total dos produtos vendidos:

Custo total dos produtos vendidos = Custo de produção + Custos de marketing/publicidade e distribuição

Exemplos de contabilidade de custos

Estes exemplos ajudarão você a entender melhor como funciona a contabilidade de custos.

1º exemplo de Contabilidade de Custos

A empresa XXX registrou estas despesas para a produção de 2.000 smartphones no primeiro trimestre de 2023:

- Compras de matéria-prima: R$ 12.000

- Salários diretos: R$ 50.000

- Outras despesas diretas: R$ 10.000

- Despesas gerais de fabricação: R$ 10.000

- Aluguel e administração do escritório: R$ 30.000

- Distribuição: R$ 25.000

- Publicidade: R$ 2.500

- Pesquisa de mercado: R$ 1.000

A empresa obteve uma receita de vendas de R$130.000 no mesmo período.

O contador agora prepara uma planilha de custos para refletir as despesas e receitas.

| Categoria de custos | Cálculo de custos |

|---|---|

| Custo primário (matérias-primas + salários diretos + outros custos diretos) | $ 12.000 + $ 50.000 + $ 10.000 = $ 72.000 |

| Custo de produção (custo primário + custos indiretos de fabricação) | $ 72.000 + $ 10.000 = $ 82.000 |

| Custo de produção (custo total de produção + custos administrativos) | $ 82.000 + $ 30.000 = $112.000 |

| Custo das vendas (publicidade + pesquisa de mercado + distribuição + custo de produção) | $2.500 + $1.000 + $25.000 + $112.000 =$140.500 |

| Receita total das vendas | $130.000 |

| Lucro/prejuízo líquido (Receita total das vendas - custo das vendas) | $130.000 - $140.500 = -$10.500 |

Observando a planilha, vemos que o custo de produção de 2.000 smartphones (US$ 140.500) é maior que a receita de vendas (US$ 130.000), resultando em um prejuízo de US$ 10.500.

Vejamos outro exemplo para entender como funciona a contabilidade de custos.

2º exemplo de Contabilidade de Custos

Uma empresa obteve uma receita de $89.000 em junho de 2023 com as vendas do produto X. A empresa registra os custos das matérias-primas adquiridas, salários pagos e outras despesas:

- Matérias-primas: $20.000

- Salários diretos: $25.000

- Outras despesas diretas: $12.000

- Despesas indiretas de fabricação: $5.000

- Administração: $11.000

- Marketing: $800

- Distribuição: $15.000

Esta é a aparência de uma planilha de custos preparada por um contador de custos para calcular o custo de produção e o lucro líquido:

| Categoria de custos | Cálculo de custos |

|---|---|

| Custo primário (matérias-primas + salários diretos + outros custos diretos) | $ 20.000 + $ 25.000 + $ 12.000 = $ 57.000 |

| Custo de produção (custo primário + custos indiretos de fabricação) | $ 57.000 + $ 5.000 = $ 62.000 |

| Custo de produção (custo de produção + custos administrativos) | $ 62.000 + $ 11.000 = $73.000 |

| Custo das vendas (marketing + distribuição + custo de produção) | $800 + $15.000 + $73.000 =$88.800 |

| Receita total de vendas | $89.000 |

| Lucro/prejuízo líquido (Receita total de vendas - custo das vendas) | $89.000 - $88.800 = $200 |

A planilha de custos mostra que a receita da empresa ($89.000) é maior que seus custos de produção ($88.800), permitindo que ela obtivesse um lucro de $200 em junho de 2023.

Quando a receita que uma empresa obtém com a venda de seu produto é maior que o custo incorrido na fabricação, ela obtém lucro. Por outro lado, quando o custo de fabricação de um produto é maior que a receita, a empresa sofre prejuízo.

Como você pode ver nestes exemplos, a contabilidade de custos pode ser realizada mensalmente (exemplo 2), trimestralmente (exemplo 1) ou em qualquer outro período para entender o custo de produção e planejar o orçamento para os próximos projetos.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Quer aprender a arte do orçamento para restaurantes? Nosso post no blog é exatamente o que você precisa para maximizar o sucesso do seu negócio:

Contabilidade de custos vs. contabilidade financeira e contabilidade gerencial: Principais diferenças

Vamos analisar como a contabilidade de custos se compara a outros ramos da contabilidade: contabilidade financeira e contabilidade gerencial.

Contabilidade Financeira vs. Contabilidade de Custos

A contabilidade financeira se preocupa em avaliar a saúde financeira geral de uma empresa.

Os contadores financeiros são especializados em:

- Registrar

- Resumir

- Relatar as transações financeiras de uma empresa por meio de demonstrações financeiras

Essas demonstrações financeiras (incluindo demonstrações de resultados, balanços patrimoniais e demonstrações de fluxo de caixa) fornecem uma visão detalhada do desempenho e da situação financeira de uma empresa em um período específico.

O principal objetivo da contabilidade financeira é permitir que acionistas, investidores, reguladores, credores e o público em geral vejam o desempenho de uma empresa ao longo de um período específico. Em contraste, a contabilidade de custos visa determinar e acompanhar o custo real de produção.

A contabilidade financeira, diferentemente da contabilidade de custos, segue um destes padrões contábeis:

- Princípios Contábeis Geralmente Aceitos (Generally Accepted Accounting Principles - GAAP), que são as normas, princípios e procedimentos contábeis praticados nos EUA

- Normas Internacionais de Relatório Financeiro (International Financial Reporting Standards - IFRS), que é um conjunto de normas contábeis globais desenvolvido pelo Conselho de Normas Internacionais de Contabilidade (International Accounting Standards Board - IASB).

Embora os objetivos e processos possam diferir entre a contabilidade de custos e a contabilidade financeira, ambas são essenciais para a contabilidade gerencial, o próximo tópico da nossa discussão.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Para mais informações sobre demonstrações de lucros e perdas, confira nossa postagem no blog:

Contabilidade Gerencial vs. Contabilidade de Custos

Embora a contabilidade de custos se concentre em rastrear e comparar os custos de produção, o objetivo principal da contabilidade gerencial é analisar e interpretar as informações financeiras (receita, custos de produção, lucro, prejuízo, etc.).

A contabilidade gerencial se baseia nos relatórios financeiros da contabilidade de custos e da contabilidade financeira para tomar decisões informadas sobre o crescimento econômico da empresa.

Esta tabela fornece uma visão geral das diferenças entre contabilidade de custos, contabilidade financeira e contabilidade gerencial.

| Critérios de comparação | Contabilidade de custos | Contabilidade financeira | Contabilidade gerencial |

|---|---|---|---|

| Objetivo principal | Controle de custos e fornecimento de informações para a tomada de decisões internas | Registro e reporte do desempenho financeiro da empresa | Tomar decisões sobre preços, custos, investimentos e previsões |

| Método | Utiliza análise de variância para encontrar a diferença entre custos padrão e reais | Registra apenas transações reais | Utiliza diversas ferramentas e métodos |

| Público-alvo | Gerência interna | Custos predeterminados e históricos | Gerência interna |

| Tipo de custo | Custos predeterminados e históricos | Dados financeiros históricos | Custos históricos e atuais |

| Obrigatório | Somente para empresas de capital aberto nos EUA | Para todas as empresas de capital aberto e fechado nos EUA | Fixa (anual ou trimestral) |

| Frequência de relatórios | Contínua (pode ser diária, semanal, mensal, etc.) | Fixa (anual ou trimestral) | Relatórios de curto e longo prazo |

| Padrões | As empresas podem definir seus próprios padrões de relatórios | Segue os padrões GAAP e IFRS | As empresas definem seus próprios padrões de relatórios |

🎓 Dica profissional do Clockify

Descubra uma maneira eficaz de alocar e monitorar recursos com esta publicação informativa:

Quais são os quatro tipos de contabilidade de custos?

Embora as empresas utilizem diversos métodos de contabilidade de custos para gerenciar e analisar seus custos com eficiência, vamos nos concentrar em quatro tipos principais de contabilidade de custos:

- Custeio padrão

- Contabilidade baseada em atividades

- Custeio marginal

- Contabilidade enxuta

A escolha do método geralmente depende do setor, da natureza dos produtos ou serviços e dos recursos, necessidades e objetivos da empresa.

Tipo #1: custeio padrão

O custeio padrão é uma abordagem contábil que as empresas utilizam para estimar despesas e receitas com base em padrões de custo pré-determinados.

Os padrões de custo são estabelecidos para todos os aspectos de uma operação ou produção, incluindo o custo de materiais, mão de obra e custos indiretos.

Esta é uma maneira fácil de entender o conceito de custeio padrão proposto pelos autores de Managerial Accounting: Creating Value in a Dynamic Business Environment, Ronald W. Hilton e David E. Platt.

Eles comparam o custeio padrão a um "termostato". Assim como as temperaturas "padrão" podem ser definidas usando um termostato, os padrões para as despesas da empresa podem ser definidos e monitorados com o custeio padrão.

De acordo com Alexander Berger, autor de Standard Costing, Variance Analysis, e Decision-Making, o custeio padrão é mais adequado para empresas de manufatura, onde as atividades de produção tendem a ser repetitivas. No entanto, Hilton e Platt escrevem que muitas empresas do setor de serviços também utilizam o custeio padrão.

Por exemplo, a American Airlines define padrões para custos de manutenção e combustível, enquanto a Allstate, uma seguradora, define padrões para o tempo necessário para processar uma reclamação.

Alguns métodos comumente usados para estabelecer padrões de custo incluem:

- Registros históricos de despesas

- Estudos de engenharia

- Consulta com contadores de custos, fornecedores e outros especialistas do setor

Estimar despesas e receitas usando o custeio padrão é apenas parte da história. A outra parte envolve calcular as despesas e receitas reais (frequentemente diferentes dos valores estimados) no final do ano.

É aqui que entra a análise de variância.

O que é análise de variância?

A análise de variância envolve descobrir como os custos reais variam em comparação com os custos planejados ou orçados.

Esta é a fórmula simples para calcular a variância:

Variância = Custos/receitas reais – Custos/receitas planejados

Dependendo da resposta obtida após este cálculo, a variância pode ser:

- Favorável — o custo real é menor que o custo planejado (o resultado do cálculo é um número positivo)

- Desfavorável — o custo real incorrido é maior que o custo planejado (o resultado do cálculo é um número negativo)

Tipo #2: contabilidade baseada em atividades

Segundo o autor e especialista em contabilidade Peter B.B. Turney, o método de contabilidade baseada em atividades ABC) baseia-se na premissa de que "produtos requerem atividades, e cada atividade consome uma certa quantidade de recursos"

Simplificando, isso significa que diversas atividades (como operar uma máquina) estão envolvidas na fabricação de um produto, e cada uma dessas atividades acarreta custos.

Ao contrário do custeio padrão, que atribui custos predeterminados a materiais e mão de obra, o ABC atribui custos aos recursos efetivamente utilizados em cada atividade.

Por exemplo, para fabricar um celular, a empresa precisa comprar matéria-prima. Além do custo da matéria-prima, o contador de custos também calcula o tempo gasto pelo gerente de compras na aquisição da matéria-prima.

Tipo #3: Custeio marginal

Simplificando, os custos marginais são os custos adicionais em que uma empresa incorre quando fabrica ou vende uma unidade a mais do que o nível de produção atual.

Uma "unidade", neste contexto, pode significar qualquer medida de bens, como uma dúzia de carros ou um único smartphone.

Por exemplo, digamos que uma empresa produza 500 pares de sapatos por mês e seu custo total de produção seja de US$1.000.

No entanto, a empresa decidiu aumentar a produção e produzir 1.000 pares de sapatos no mês seguinte, e seu custo de produção agora é de US$2.000.

Nesse caso, o custo marginal de produzir um par extra de sapatos é:

Variação no custo de produção entre os níveis de produção antigo e novo (2.000 - 1.000) ÷ Variação no número de unidades produzidas (1.000 - 500) = 1.000 ÷ 500 = US$ 2

O custo marginal de fabricação de um par de sapatos extra é de US$ 2.

As empresas usam o custeio marginal para determinar como aumentar a produção e maximizar os lucros.

Por exemplo, se o custo de fabricação de uma unidade adicional for menor que a receita obtida com a venda, a empresa poderá obter lucro.

Por outro lado, se o custo de fabricação de uma unidade adicional for maior que a receita obtida com a venda, a empresa sofrerá prejuízo. Nesse caso, a empresa precisará reduzir a produção para se manter lucrativa.

Tipo #4: Contabilidade enxuta

Como outro método de contabilidade de custos, a contabilidade enxuta é particularmente adequada para 'organizações enxutas' ou empresas que seguem as práticas de 'gestão enxuta'.

O objetivo da gestão enxuta é eliminar desperdícios, fazer pequenas melhorias contínuas nos processos e impulsionar a eficiência.

Em vez de ser um método único de contabilidade de custos, a contabilidade enxuta envolve um conjunto de práticas e princípios projetados para impulsionar a gestão enxuta.

Uma das práticas utilizadas é o custeio do fluxo de valor, que visualiza e analisa todo o fluxo de valor (todos os processos e atividades envolvidos na produção).

Uma técnica usada para visualizar processos é o mapeamento do fluxo de valor. Esta é uma representação visual de todos os componentes e processos necessários para fabricar um produto ou entregar um serviço.

Após criar um mapa de fluxo visual, você poderá identificar todas as atividades e recursos necessários para cada fluxo de valor. O próximo passo é preparar uma demonstração de resultados (a análise detalhada dos custos de cada fluxo de valor).

Finalmente, você poderá identificar e eliminar desperdícios e aumentar a eficiência.

Embora esses sejam alguns dos métodos de contabilidade de custos comumente utilizados, também existem outras formas de contabilidade de custos, como a contabilidade por processos e a contabilidade por projetos.

Quais são as vantagens da contabilidade de custos?

Ao fornecer dados vitais sobre os custos reais, a contabilidade de custos auxilia no planejamento financeiro, no controle de custos, nas decisões de precificação e muito mais.

Vantagem #1: A contabilidade de custos ajuda as empresas a encontrar o custo exato de um produto ou serviço

Para entender a importância da contabilidade de custos, conversamos com Michelle Delker, contadora experiente e fundadora do The William Stanley CFO Group, uma empresa de serviços financeiros. Ela explica que a contabilidade de custos tem vários benefícios, como ajudar as empresas a encontrar o custo exato de um produto ou serviço:

"Uma das principais vantagens da contabilidade de custos é a capacidade de calcular o custo exato de um produto ou serviço, permitindo que as empresas determinem preços de venda lucrativos. Ela também ajuda a entender o comportamento dos custos, auxiliando as empresas a tomar decisões orçamentárias lógicas e identificando processos com desperdício."

Portanto, a contabilidade de custos fornece informações vitais sobre o custo de produção, incluindo a composição de materiais, capacidade da fábrica, mão de obra e custos.

Isso permite que as empresas:

- Calculem e projetem suas despesas com precisão

- Aloquem recursos de forma eficiente

- Estabeleçam metas financeiras realistas

Ao compreender os custos envolvidos em diferentes aspectos do negócio, os gestores podem tomar decisões informadas sobre alocação de recursos e orçamento.

Vantagem #2: A contabilidade de custos ajuda a identificar atividades desnecessárias

Um dos principais objetivos da contabilidade de custos é identificar atividades lucrativas e não lucrativas.

Um exemplo disso é o estudo de 2022 intitulado Advantages of the Cost Accounting View for Entrepreneurs in Improving Productivity and Financial Stability.

Neste estudo, 90,2% dos gestores entrevistados concordaram que a contabilidade de custos os ajudam a identificar atividades não lucrativas. Isso, por sua vez, leva a uma melhor gestão de riscos financeiros.

Ao analisar dados de custos e desempenho, os contadores podem identificar áreas onde ocorrem desperdícios, ineficiências ou perdas, como tempo ou capacidade de ociosidade, utilização subótima de recursos e desperdício de materiais.

Vantagem #3: A contabilidade de custos ajuda a determinar os preços dos produtos

De acordo com uma pesquisa intitulada Cost Accounting System and Its Impact on Service Pricing in Vodafone,. 77% dos entrevistados concordaram que a contabilidade de custos desempenha um papel fundamental na determinação do preço dos serviços.

Como a contabilidade de custos ajuda a definir o preço de um produto ou serviço?

Como você já sabe, a contabilidade de custos envolve o cálculo do custo total de fabricação de um produto ou serviço, calculando o custo de materiais diretos, mão de obra e custos indiretos.

Depois de saber o custo total, você pode adicionar um lucro (ou margem de lucro) para definir o preço do seu produto ou serviço. Por exemplo, digamos que uma empresa use a contabilidade de custos para calcular o custo total de fabricação de um smartphone em US$500. A empresa agora pode adicionar uma margem de lucro de US$200 para definir o preço do smartphone em US$700.

A estratégia de precificação correta é particularmente importante em mercados competitivos, onde as decisões de precificação podem impactar a lucratividade de uma empresa.

Por exemplo, se você precificar seu produto muito baixo, existe o risco dos consumidores percebê-lo como inferior aos produtos da concorrência. Se precificar muito alto, seus consumidores podem optar por comprar de concorrentes que oferecem um preço de venda mais baixo. Em ambos os casos, as vendas e os lucros da sua empresa podem ser afetados.

Ao calcular o custo real de fabricação de um produto ou prestação de um serviço (que envolve materiais, mão de obra, despesas gerais e outras despesas diretas), a contabilidade de custos ajuda as empresas a determinar o preço de venda correto para garantir o lucro.

Vantagem #4: A contabilidade de custos ajuda a monitorar continuamente o estoque

O processo de contabilidade de custos envolve a atualização contínua dos níveis de estoque. Isso ajuda a gerência a obter insights em tempo real sobre a quantidade e o valor do estoque disponível.

Com esses insights, as empresas podem:

- Gerenciar melhor o estoque

- Prevenir rupturas ou excesso de estoque

- Tomar decisões de compra em tempo hábil

Os resultados do estudo mencionado anteriormente sobre as vantagens da contabilidade de custos confirmam esse benefício da contabilidade de custos.

Neste estudo, 85% dos gestores financeiros entrevistados afirmaram que a contabilidade de custos ajuda a reduzir os custos, permitindo o controle de estoque.

Vantagem #5: A contabilidade de custos acompanha o seu comportamento, permitindo comparações

Ao monitorar continuamente os custos, os contadores podem comparar:

- O custo de cada produto fabricado por uma empresa

- Os custos incorridos em diferentes períodos

- Os custos incorridos por cada departamento de uma empresa

Como isso ajuda a fazer essas comparações?

Digamos que uma empresa fabrica dois produtos: X e Y. Usando a contabilidade de custos, a empresa calcula o custo total de fabricação de X e Y. Ao comparar os custos, a empresa pode entender qual produto é mais lucrativo e qual precisa de ajustes de preço ou controle de custos.

Da mesma forma, se uma organização possui vários departamentos (produção, engenharia, vendas, design, etc.), a contabilidade de custos ajuda a calcular os custos indiretos incorridos por cada departamento. A gerência pode então identificar os departamentos com custos indiretos mais altos e buscar maneiras de reduzi-los.

Finalmente, ao registrar os dados de custo para cada ano (ou mês), os contadores de custos podem comparar o custo de produção durante o período selecionado.

Essas comparações nos dão informações valiosas sobre tendências de custos, eficiência de custos e o desempenho financeiro geral da organização. Métodos de contabilidade de custos, como o custeio marginal, também ajudam a entender o comportamento dos custos, que se refere a como os custos mudam em resposta a mudanças nos volumes de produção.

Os gestores podem então usar essas informações para comparar o desempenho com o da concorrência e tomar decisões baseadas em dados sobre a alocação de recursos e a otimização de processos.

Vantagem #6: A contabilidade de custos ajuda a identificar áreas com maior potencial de lucro.

Ao contrário da contabilidade financeira, que normalmente é realizada anualmente, a contabilidade de custos é realizada conforme necessário para ajudar a administração a entender e comparar o custo de produção.

Análises frequentes fornecem insights sobre a lucratividade de diferentes produtos, serviços ou projetos. Como resultado, as empresas podem confiar na contabilidade de custos para entender quais produtos ou serviços são mais lucrativos e quais precisam de ajustes em termos de preço ou eficiência de produção.

Vantagem #7: A contabilidade de custos ajuda a tomar decisões informadas sobre orçamento e investimento.

Seja determinando níveis ideais de produção, decidindo se fabrica ou compra determinados componentes, substituindo equipamentos antigos ou lançando novos produtos, a contabilidade de custos ajuda a administração a avaliar o impacto financeiro de cada decisão.

Isso reduz o risco de decisões precipitadas e permite que a gestão alinhe suas escolhas com os objetivos de longo prazo da organização.

Vantagem #8: A contabilidade de custos auxilia na avaliação de desempenho

A contabilidade de custos envolve a comparação de custos reais e padrão. A gestão pode definir metas de desempenho com base nos resultados dessa comparação para motivar sua equipe. Além de fornecer uma direção clara sobre o que a equipe deve buscar, os padrões utilizados na contabilidade de custos também ajudam a elaborar incentivos com base em avaliações de desempenho.

🎓 Dica profissional do Clockify

Pronto para melhorar o desempenho no local de trabalho? Leia nossa publicação para descobrir os segredos dos planos de melhoria de desempenho.

Quais são as desvantagens da contabilidade de custos?

A contabilidade de custos foi desenvolvida por meio de um processo de tentativa e erro, o que significa que, em vez de ser uma ciência exata, é uma habilidade adquirida pela prática.

Estas são as desvantagens da contabilidade de custos que você deve conhecer.

Desvantagem #1: A contabilidade de custos não é um sistema contábil padronizado

Ao contrário da contabilidade financeira, a contabilidade de custos não está em conformidade com os padrões GAAP ou IFRS e não utiliza um formato ou procedimento padrão para a preparação de informações de custos.

Como cada empresa utiliza seu próprio formato, pode ser difícil comparar dados de custos de diferentes entre empresas ou departamentos. Além disso, como um método uniforme não é seguido, existe a possibilidade de dois contadores diferentes obterem resultados distintos com as mesmas informações.

Ademais, não existe uma maneira uniforme de determinar os custos padrão nos quais os métodos de contabilidade de custos, como o custeio padrão, se baseiam. Se os padrões de custo forem imprecisos, os dados e a análise de custos finais também podem ser imprecisos.

Desvantagem #2: A contabilidade de custos não fornece uma visão holística dos custos

Especialistas financeiros, como Michelle Delkercost, alertam que a contabilidade de custos pode não fornecer uma visão completa da situação financeira de uma empresa e é um método contábil que exige muitos recursos:

“Uma das desvantagens é que a contabilidade de custos nem sempre fornece uma visão holística da situação financeira de uma empresa, pois se concentra principalmente nos custos individuais em vez do desempenho financeiro geral da entidade. Além disso, pode ser demorada e exigir recursos significativos, como contadores experientes e sistemas contábeis avançados.”

Alguns métodos de contabilidade de custos, como a contabilidade padrão e o custeio marginal, pressupõem que os custos variáveis (custos que mudam quando o volume de produção muda, como matérias-primas ou mão de obra) são constantes.

Além disso, esses métodos de contabilidade de custos também ignoram os custos fixos (custos que permanecem constantes independentemente das mudanças no volume de produção, como aluguel mensal do escritório ou prêmios de seguro).

Como nenhum custo é exato ou constante em um dado momento, essas premissas podem levar a decisões abaixo do ideal em relação ao planejamento orçamentário, precificação, etc.

Os métodos tradicionais de contabilidade de custos baseiam-se em custos "padrão" e dados históricos. Como mencionado acima, os custos não permanecem constantes, e o uso de dados passados/históricos para calcular o custo de produção atual pode aumentar as chances de resultados imprecisos na contabilidade de custos.

Desvantagem #3: A contabilidade de custos pode exigir muitos recursos

Outra limitação da contabilidade de custos é que sua implementação pode ser cara, especialmente para empresas menores. As empresas precisam investir na contratação de contadores experientes e em ferramentas avançadas para registrar, controlar e reportar custos. Essa despesa adicional pode reduzir os lucros da empresa.

Perguntas frequentes sobre contabilidade de custos

Você tem mais perguntas sobre contabilidade de custos como opção de carreira? Você pode encontrar as respostas para essas perguntas nesta seção.

Como aprender contabilidade de custos facilmente?

Embora não haja atalhos para aprender contabilidade de custos, veja aqui como você pode se tornar um contador de custos de sucesso:

- Obtenha um diploma de bacharel — Se quiser aprender mais sobre contabilidade de custos, busque um diploma de bacharel em contabilidade, finanças ou área relacionada, como administração. Algumas universidades oferecem programas especializados em contabilidade de custos ou contabilidade gerencial.

- Adquira experiência prática — Procure estágios ou vagas de nível básico em departamentos de contabilidade ou finanças para adquirir experiência prática e exposição aos princípios da contabilidade de custos.

- Obtenha um mestrado (opcional) — Considere obter um mestrado em contabilidade ou área relacionada para aprimorar seus conhecimentos e perspectivas de carreira.

- Obtenha certificações profissionais — certificações como a de Contador de Gestão Certificado (CMA), oferecida pelo Instituto de Contadores de Gestão (IMA), podem ajudá-lo a demonstrar sua especialização. Se você deseja trabalhar em empresas de capital aberto, precisará obter a certificação de Contador Público Certificado (CPA) por meio da aprovação no exame CPA conduzido pelo Instituto Americano de Contadores Públicos Certificados (AICPA).

- Participe de workshops e faça cursos adicionais — Aprofunde sua compreensão dos princípios da contabilidade de custos por meio de autoestudo, workshops ou cursos de desenvolvimento profissional.

- Participe de associações profissionais — Ao se filiar a associações profissionais relevantes na área contábil, você pode fazer networking, acessar recursos e se manter atualizado com as tendências do setor.

- Ganhe experiência — Busque oportunidades de trabalhar em funções de contabilidade de custos em organizações onde você possa aplicar seus conhecimentos e habilidades em cenários do mundo real.

- Mantenha-se atualizado com os últimos desenvolvimentos — Assine periódicos e materiais de pesquisa para se manter atualizado sobre quaisquer mudanças nas regulamentações contábeis e práticas de contabilidade de custos. Você também pode ser obrigado a fazer cursos de educação continuada para manter sua licença.

Há demanda por contadores de custos?

Sim! Existem diversas fontes que confirmam que os contadores

Por exemplo, o Departamento de Estatísticas do Trabalho (BLS) projeta uma taxa de crescimento de emprego de 6% para contadores e auditores. Considerando que a porcentagem média de crescimento é de 5% para todas as ocupações, pode-se perceber que os contadores não têm motivos para se preocupar em encontrar vagas de emprego.

Entre 2021 e 2031, de acordo com dados do BLS, 81.800 novas vagas estarão disponíveis nesta área.

Mas não é só isso. De acordo com a lista dos Melhores Empregos na Área de Negócios para 2023, a contabilidade ocupa a 14ª posição, sendo considerada uma das melhores profissões na área de negócios.

Mais uma prova disso vem da pesquisa da Robert Half. Essa pesquisa mostra que os contadores de custos são os especialistas mais procurados entre todos os profissionais de finanças e contabilidade.

Quais habilidades são necessárias para a contabilidade de custos?

Os contadores de custos devem ser capazes de gerenciar e analisar dados financeiros.

Mas, dadas as rápidas mudanças no mundo dos negócios, quais outras habilidades os contadores de custos precisam para estarem preparados para o futuro?

Abaixo estão algumas habilidades essenciais para a contabilidade de custos:

- Habilidades matemáticas e analíticas: Os contadores de custos também devem possuir fortes habilidades analíticas para compreender dados financeiros complexos, acompanhar tendências de custos e tomar decisões informadas.

- Atenção aos detalhes: Como mesmo pequenos erros podem ter implicações significativas, a atenção aos detalhes é vital para garantir a precisão nos cálculos e relatórios de custos.

- Habilidades digitais e análise de dados: De acordo com o AICPA e CIMA (The Chartered Institute of Management Accountants), os contadores de custos podem obter uma vantagem competitiva ao acompanhar as novas tendências tecnológicas, como análise de dados e segurança cibernética.

- Comunicação: Os contadores de custos devem ser capazes de comunicar efetivamente informações financeiras complexas a gestores, investidores e outros tomadores de decisão.

- Conduta ética: O comportamento ético é fundamental para que os contadores de custos mantenham a integridade dos relatórios financeiros e garantam a conformidade com as normas e regulamentos contábeis.

- Familiaridade com blockchain/criptomoedas: Os contadores precisam saber como contabilizar e relatar ativos digitais em demonstrações financeiras. Uma pesquisa realizada pela Blockdata mostra que 81 das 100 maiores empresas de capital aberto do mundo realizam ativamente transações envolvendo blockchain.

- Ferramentas de contabilidade: O domínio de softwares de contabilidade é importante para uma gestão eficiente e sem erros de dados de custos. As ferramentas certas podem ajudar os contadores de custos a obter uma visão unificada dos dados de custos e receitas em todas as operações e departamentos.

🎓 Dica profissional do Clockify

Simplifique seus processos contábeis com a ferramenta perfeita. Confira nosso post no blog para escolher a que melhor se adapta às suas necessidades:

Por que a gestão do tempo é importante para a contabilidade de custos?

Os contadores de custos geralmente trabalham em vários projetos, clientes ou tarefas. Como resultado, esses profissionais precisam desenvolver habilidades de gestão do tempo para:

- Priorizar projetos, clientes e/ou tarefas

- Controlar os custos de materiais, mão de obra e outras despesas diretas e indiretas

- Garantir o faturamento preciso dos clientes Cumprir os prazos de relatórios mensais ou anuais

- Cumprir os prazos de relatórios mensais ou anuais

É aí que um software de controle de tempo, e faturamento, como o Clockify da CAKE.com, da CAKE.com, pode ajudar. Com essa ferramenta gratuita, você pode priorizar tarefas adicionando vários projetos e tarefas, definir estimativas de tempo e filtrá-los para saber quais priorizar.

Você também pode criar e rastrear custos relacionados a diferentes aspectos do projeto, como materiais, mão de obra e outros custos diretos e indiretos.

O Clockify também permite definir taxas horárias para funcionários, projetos ou tarefas e calcular com precisão as horas faturáveis.

Além disso, contadores de custos podem compartilhar relatórios com clientes e dar a eles acesso a dados em tempo real usando o Clockify.

Conclusão: dominar a contabilidade de custos é fácil com o conhecimento e as ferramentas certas.

A contabilidade de custos, como você provavelmente já percebeu, é uma parte indispensável da gestão financeira de qualquer empresa.

Neste guia, exploramos os fundamentos da contabilidade de custos com exemplos reais. Também discutimos a diferença entre contabilidade financeira e contabilidade de custos, além de abordar as habilidades necessárias para se tornar um contador de custos.

Além das competências técnicas, os aspirantes a contadores de custos devem saber como usar o software de contabilidade certo e aprimorar suas habilidades relacionadas à comunicação, análise de dados e gestão do tempo.

Com as habilidades e o conhecimento certos, você pode causar um impacto significativo na organização e no cenário financeiro em geral.

Fontes utilizadas para a tabela:

- Contabilidade de Custos: Princípios e Práticas

- Contabilidade de Custos: Uma Abordagem Orientada à Decisão