Ya sea que crees productos u ofrezcas servicios, como propietario de una pequeña empresa o gerente financiero, tendrás que controlar tus costes.

Para ello, puedes recurrir a la contabilidad de costes: el proceso de monitorear y analizar todos los gastos en los que incurre una empresa. Gracias a la contabilidad de costes, mejorarás tu toma de decisiones y aumentarás la rentabilidad a largo plazo.

Sigue leyendo para descubrir los principios, las ventajas y las metodologías de la contabilidad de costes.

- La contabilidad de costes es un proceso de seguimiento y análisis de todos los gastos empresariales.

- En la contabilidad de costes, los costes se clasifican en fijos, variables, operativos, directos e indirectos.

- Con la contabilidad de costes, se puede monitorear el inventario y el comportamiento de los costes, y tomar mejores decisiones de inversión.

- Una de las principales desventajas de la contabilidad de costes es que el proceso no cumple con los PCGA ni las NIIF.

¿Qué es la contabilidad de costes?

La contabilidad de costes (o contabilidad analítica) es el proceso de seguimiento y análisis de los gastos totales incurridos por las empresas al producir bienes o prestar servicios. Se utiliza exclusivamente de forma interna y ayuda a los propietarios y gerentes a tomar mejores decisiones financieras.

En la contabilidad de costes, las empresas pueden realizar un seguimiento de estos 5 tipos de costes:

- Costes fijos: Gastos constantes que la empresa debe pagar, independientemente de sus ganancias.

- Costes variables: Gastos que dependen del volumen de producción (aumentan o disminuyen según la producción).

- Costes operativos: La suma de los gastos fijos y variables de la empresa.

- Costes directos: Gastos esenciales que se realizan al crear productos o prestar servicios (como las materias primas).

- Costes indirectos: Estos gastos no están directamente relacionados con los servicios o productos, pero pueden beneficiar a la empresa a largo plazo (como el control de calidad o el mantenimiento de equipos).

Los propietarios de empresas utilizan la contabilidad de costes para comprender los costes reales de los productos y servicios, obtener datos precisos para la elaboración de presupuestos y maximizar las ganancias.

Costes fijos vs. costes variables en la contabilidad de costes

Los costes fijos son los gastos que la empresa debe pagar, independientemente de si obtiene ganancias o no. Los costes fijos suelen incluir:

- Alquiler o arrendamiento,

- Seguros,

- Salarios de los empleados, y

- Depreciación del equipo: desgaste de la maquinaria, vehículos o equipos informáticos.

Los costes variables dependen del volumen de producción. Por lo tanto, cuando aumenta la producción, también aumentan los gastos variables. Algunos ejemplos de costes variables comunes son:

- Materias primas,

- Embalaje,

- Consumo de servicios públicos, como electricidad,

- Salarios por hora, y

- Inventario.

Establece tarifas por hora con Clockify

Costes directos vs. indirectos

Los costes directos son aquellos en los que se incurre directamente al producir bienes o servicios. A continuación, se presentan algunos ejemplos de costes directos en cada categoría:

- Materiales directos: madera necesaria para la producción (que forma parte de los bienes o servicios terminados) o materiales de impresión para clientes en una agencia de marketing o consultoría.

- Mano de obra directa: diseñadores y profesionales independientes en una agencia de marketing, involucrados en la producción.

- Otros gastos directos: alquiler de maquinaria/equipo, transporte de máquinas o costes de publicidad pagada para clientes en una agencia de marketing.

Si bien son importantes para las operaciones, los costes indirectos no están directamente vinculados a las actividades de producción. A continuación, se presentan ejemplos de costes indirectos en cada categoría:

- Materiales indirectos: combustible para el transporte, papelería, consumibles, mobiliario de oficina (que no forman parte de los productos/servicios terminados).

- Mano de obra indirecta: administración, personal de oficina, seguridad, etc.

- Otros gastos indirectos: servicios públicos, depreciación, impuestos, seguros, etc.

Por ejemplo, en una empresa de TI, los gastos indirectos incluyen los costes de publicidad.

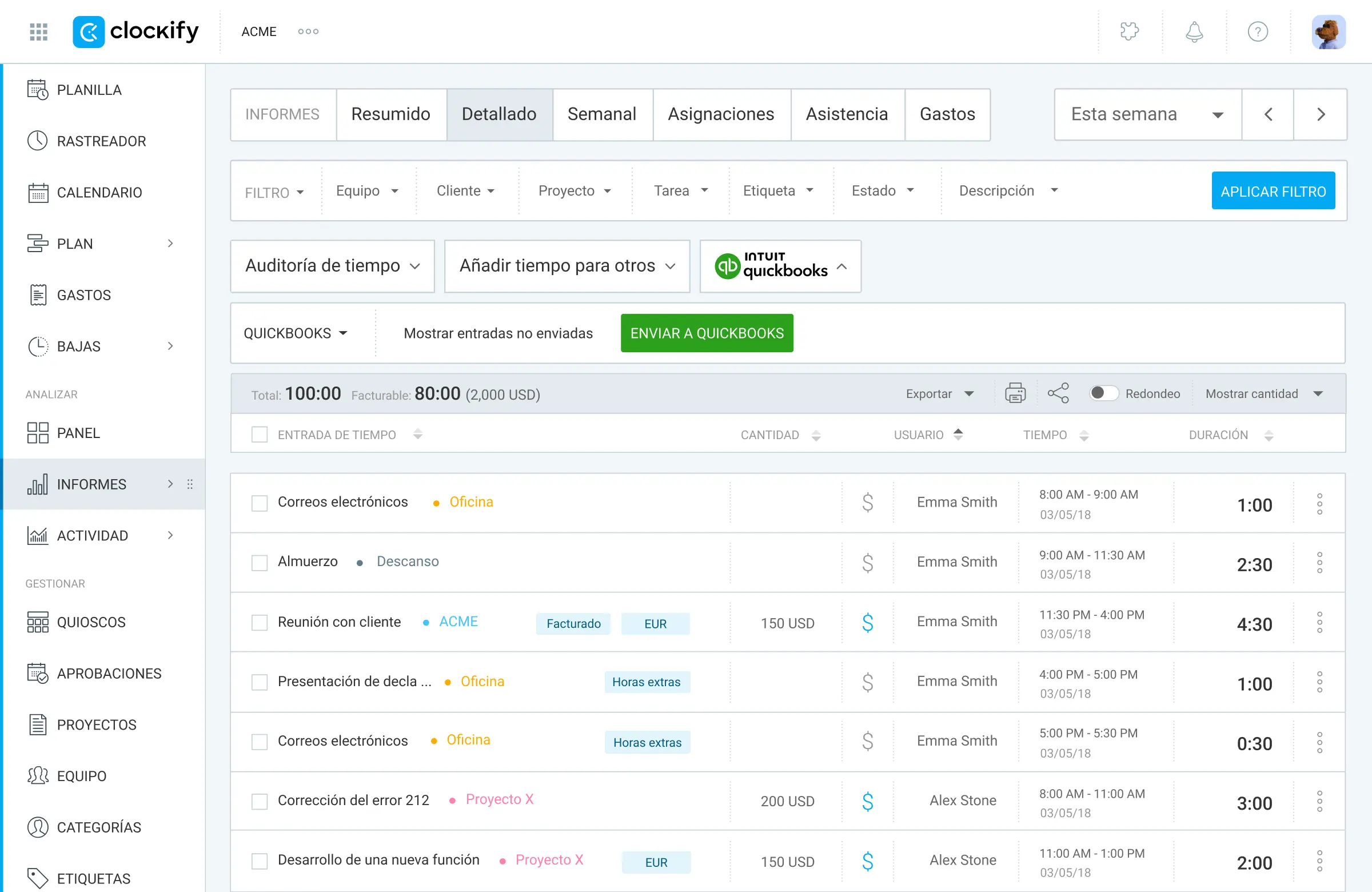

Puedes utilizar una herramienta como Clockify para controlar tus costes directos e indirectos. Clockify se integra con QuickBooks y la aplicación de facturación Xero para ayudarte a gestionar los gastos relacionados con tus proyectos.

Registra tus gastos con Clockify

Fórmulas de contabilidad de costes

Veamos algunas de las fórmulas más importantes en la contabilidad de costes estándar, como coste primo, coste de obra, análisis de desviación y coste de ventas.

El coste primo es la suma de las materias primas directas y la mano de obra directa.

Coste primo = Materias primas directas + Mano de obra directa

Cuando añades el coste principal a los costes generales/indirectos, obtienes el coste de obra o el coste de fábrica.

Coste de las obras = Coste principal + Gastos generales de producción/fábrica

El análisis de desviaciones consiste en determinar en qué se diferencian los costes reales de los costes planificados o estándar.

Desviación = Costes/ingresos planificados – Costes/ingresos reales

Según la respuesta que obtengas después de este cálculo, la varianza puede ser:

- Favorable — el coste real es menor que el coste planificado (el resultado del cálculo es un número positivo), o

- Desfavorable — el coste real incurrido es mayor que el coste planificado (el resultado del cálculo es un número negativo).

Finalmente, la fórmula para el coste de ventas es la siguiente:

Coste de ventas = Coste de producción + Gastos generales de administración

Controla los gastos en Clockify

Contabilidad de costes vs. contabilidad financiera y contabilidad de gestión: Diferencias clave

Veamos cómo se compara la contabilidad de costes con otras ramas de la contabilidad: la contabilidad financiera y la contabilidad de gestión.

Contabilidad financiera vs. contabilidad de costes

La contabilidad financiera evalúa la salud financiera general de una empresa. En resumen, los contables financieros se especializan en:

- Registrar,

- Resumir, y

- Informar las transacciones financieras de una empresa a través de estados financieros.

Estos estados financieros, que incluyen el estado de resultados, el balance general, y el estado de flujos de efectivo, ofrecen una visión detallada del desempeño y la situación financiera de una empresa durante un período específico.

El objetivo principal de la contabilidad financiera es permitir que los accionistas, inversionistas, reguladores, acreedores y el público en general evalúen el desempeño de una empresa durante un período determinado. En cambio, la contabilidad de costes busca determinar y registrar el coste real de producción.

La contabilidad financiera, a diferencia de la contabilidad de costes, sigue una de estas normas contables:

- Principios de contabilidad generalmente aceptados (GAAP, por sus siglas en inglés): las normas, principios y procedimientos contables que se practican en los EE. UU., o,

- Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés): un conjunto de normas contables globales desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés).

Si bien los objetivos y procesos pueden diferir entre la contabilidad de costes y la contabilidad financiera, ambas son esenciales para la contabilidad de gestión, el siguiente tema de nuestra discusión.

💡 CONSEJO PRO DE CLOCKIFY

Para obtener más información sobre las declaraciones de pérdidas y ganancias, consulta nuestra publicación de blog:

Contabilidad de gestión vs. contabilidad de costes

Mientras que la contabilidad de costes se centra en el seguimiento y la comparación de los costes de producción, el objetivo principal de la contabilidad de gestión es analizar e interpretar la información financiera obtenida tanto de la contabilidad financiera como de la de costes. Dicha información financiera puede incluir ingresos, costes de producción, ganancias, pérdidas, entre otros.

La contabilidad de gestión se basa en los informes financieros de la contabilidad de costes y la financiera para tomar decisiones informadas sobre el crecimiento económico de la empresa.

Esta tabla ofrece una visión general de las diferencias entre la contabilidad de costes, la contabilidad financiera y la contabilidad de gestión.

| Criterios de comparación | Contabilidad de costes | Contabilidad financiera | Contabilidad de gestión |

|---|---|---|---|

| Objetivo principal | Control de costes y suministro de información para la toma de decisiones internas | Registrar e informar el desempeño financiero de la empresa | Toma de decisiones sobre precios, costes, inversiones y pronósticos |

| Método | Utiliza análisis de varianza para encontrar la diferencia entre costes estándar y costes reales | Registra sólo las transacciones reales | Utiliza múltiples herramientas y métodos |

| Público objetivo | Gestión interna | Interesados externos | Gestión interna |

| Tipo de coste | Costes predeterminados e históricos | Datos financieros históricos | Costes tanto históricos como actuales |

| Obligatorio | Solo para empresas que cotizan en bolsa en EE. UU. | Para todas las empresas públicas y privadas en EE. UU. | No obligatorio |

| Frecuencia de presentación de informes | De forma continua (puede ser diaria, semanal, mensual, etc.) | Fija (anual o trimestral) | Informes tanto a corto como a largo plazo |

| Estándares | Las empresas pueden establecer sus propios estándares de presentación de informes | Sigue los estándares de GAAP y NIIF | Las empresas establecen sus propios estándares de presentación de informes |

💡 CONSEJO PRO DE CLOCKIFY

Descubre una forma eficaz de asignar y seguir recursos con esta publicación informativa:

Ejemplos de contabilidad de costes

Estos ejemplos te ayudarán a comprender mejor cómo funciona la contabilidad de costes.

1. Contabilidad de costes en la industria manufacturera

Supongamos que la empresa ABC registró los siguientes gastos al producir 2000 unidades de teléfonos inteligentes en el primer trimestre de 2026:

- Compra de materia prima: 12 000 $

- Salarios directos: 50 000 $

- Otros gastos directos: 10 000 $

- Gastos generales de fabricación: 10 000 $

- Alquiler y administración de oficinas: 30 000 $

- Distribución: 25 000 $

- Publicidad: 2500 $

- Investigación de mercado: 1000 $

La empresa obtuvo unos ingresos por ventas de 130 000 $ en el mismo período.

Ahora, el contable de costes prepara una hoja de costes para reflejar los gastos y los ingresos; así es como se ve:

| Categoría de costes | Cálculo de costes |

|---|---|

| Coste primo (materias primas + salarios directos + otros cargos directos) | 12 000 $ + 50 000 $ + 10 000 $ = 72 000 $ |

| Coste de las obras (coste primo + gastos generales de fabricación) | 72 000 $ + 10 000 $ = 82 000 $ |

| Coste de producción (coste total de obra + coste de administración) | 82 000 $ + 30 000 $ = 112 000 $ |

| Coste de ventas (publicidad + investigación de mercado + distribución + coste de producción) | 2 500 $ + 1 000 $ +25 000 $ + 112 000 $ = 140 500 $ |

| Ingresos totales por ventas | 130 000 $ |

| Ganancia/pérdida neta (ingresos totales por ventas-coste de ventas) | 130 000 $ – 140 500 $ = -10 500 $ |

Al examinar la hoja de costes, vemos que el coste de producir 2000 teléfonos inteligentes (140 500 $) supera los ingresos por ventas (130 000 $), lo que resulta en una pérdida de 10 500 $.

2. Contabilidad de costes en la industria SaaS

Nuestra experta colaboradora, Alexandra Hayes, consultora de IA generativa y estrategia de comercialización SaaS en una empresa de software, comparte ejemplos de gastos directos en la industria SaaS:

“Los costes directos incluyen ingenieros de software, infraestructura de modelos de IA, servicios en la nube y pruebas de producto. También incluyen desarrolladores contratados y empleados que ayudan a implementar funcionalidades del producto. Estos costes se incurren para optimizar el rendimiento del producto.”

Por otro lado, Alexandra explica que los costes indirectos son “los costes operativos incurridos para optimizar el funcionamiento del negocio y no están directamente relacionados con la entrega de funcionalidades o servicios al cliente” Estos incluyen costes de marketing, ventas, soporte empresarial, contabilidad, asesoría legal, sistemas internos, contratación y administración general.

¿Cuáles son los 6 tipos de contabilidad de costes?

Aunque las empresas utilizan muchos tipos de métodos de contabilidad de costes para gestionar y analizar sus costes de manera eficiente, nos centraremos en 6 tipos principales de contabilidad de costes:

- Coste estándar,

- Contabilidad basada en actividades,

- Coste marginal o variable,

- Contabilidad “lean”,

- Coste por órdenes de trabajo, y

- Coste por procesos.

La elección de un método suele depender de la industria, la naturaleza de los productos o servicios y los recursos, necesidades y objetivos de la empresa.

1. Coste estándar

El costeo estándar es un método contable que las empresas utilizan para estimar gastos e ingresos basándose en estándares de costes preestablecidos. Estos estándares se aplican a todos los aspectos de las operaciones o la producción, incluyendo materiales, mano de obra, gastos generales y costes indirectos.

Los autores de Managerial Accounting: Creating Value in a Dynamic Business Environment, Ronald W. Hilton y David E. Platt, ofrecen una explicación sencilla del coste estándar. Comparan los costes estándar con un termostato. Así como se pueden establecer temperaturas estándar con un termostato, también se pueden establecer estándares para los gastos de la empresa y monitorearlos mediante el costeo estándar.

Algunos métodos comúnmente utilizados para establecer estándares de costes incluyen:

- Registros históricos de gastos,

- Estudios de ingeniería y

- Consulta con contadores de costes, proveedores y otros expertos de la industria.

2. Contabilidad basada en actividades (ABC)

La contabilidad basada en actividades (ABC) se refiere a todas las actividades necesarias para fabricar un producto y los recursos necesarios para cada una. En otras palabras, esto significa que algunas actividades (como operar una máquina) intervienen en la fabricación de un producto, y cada una de estas actividades implica costes.

A diferencia del costeo estándar, que asigna costes predeterminados a los materiales y la mano de obra, la contabilidad ABC asigna los costes a los recursos reales consumidos en cada actividad.

Por ejemplo, para crear una aplicación, la empresa necesita contratar desarrolladores y QA. Algunas de las actividades serían escribir código, corregir errores y gestionar las versiones.

Controla los recursos en Clockify

3. Coste marginal

En pocas palabras, los costes marginales son los costes adicionales en los que incurre una empresa al fabricar o vender una unidad más allá del nivel de producción actual.

Por ejemplo, en el sector de las TI, una "unidad" en este contexto puede ser un nuevo usuario o suscriptor. Así, cuando una empresa consigue 1000 nuevos usuarios, su equipo de desarrollo probablemente tendrá que invertir en infraestructura de software, como una base de datos más grande.

Las empresas utilizan el cálculo de costes marginales para determinar cómo aumentar la producción y maximizar las ganancias. Por ejemplo, si el coste de fabricar una unidad adicional es menor que los ingresos que obtienen al venderla, la empresa puede obtener ganancias.

Por el contrario, si el coste de fabricar una unidad adicional supera los ingresos que pueden obtener al venderla, incurrirán en pérdidas. En este caso, la empresa debe reducir la producción para mantener la rentabilidad.

4. Contabilidad “lean”

Como otro método de contabilidad de costes, la contabilidad lean es especialmente adecuada para “organizaciones lean” o empresas que siguen las prácticas de gestión lean.

El objetivo de la gestión lean es eliminar el desperdicio, realizar pequeñas mejoras continuas en los procesos e impulsar la eficiencia. En lugar de un único método de contabilidad de costes, la contabilidad lean comprende un conjunto de prácticas y principios diseñados para respaldar la gestión lean.

Para visualizar y analizar todo el flujo de valor (todos los procesos y actividades involucrados en la producción), puedes utilizar el mapeo del flujo de valor. Este es una representación visual de todos los componentes y procesos necesarios para fabricar un producto o prestar un servicio.

Una vez que crees un mapa de flujo visual, podrás identificar todas las actividades y recursos necesarios para cada flujo de valor. El siguiente paso es preparar un estado de resultados (el desglose detallado de los costes de cada flujo de valor).

Finalmente, puedes identificar y eliminar el desperdicio y aumentar la eficiencia.

5. Costes por órdenes de trabajo

El costeo por órdenes de trabajo es el método de contabilidad de costes que las empresas utilizan para proyectos o pedidos personalizados. De esta manera, cada actividad o tarea tendrá su propio gasto, incluyendo materiales y mano de obra. Así, las empresas pueden establecer precios más precisos.

Este método de contabilidad de costes es adecuado para sectores como la restauración, la fabricación y la construcción.

Nuestro experto colaborador, Josh Kent, fundador y director ejecutivo de Sunfrog Shirts, explica por qué su empresa utiliza este método de contabilidad de costes:

“Cada pedido puede ser de un producto completamente diferente. Cada uno de nuestros productos (como camisetas, gorras o pegatinas) tendrá un coste de material, requisitos de impresión, número de puntos de mano de obra, necesidades de embalaje y procesos únicos para su procesamiento.”

Josh añade que el coste por órdenes de trabajo funciona para su empresa porque tienen un modelo de impresión bajo demanda.

💡 CONSEJO PRO DE CLOCKIFY

Hablando de construcción, aquí te mostramos cómo crear ofertas por escrito para que los clientes completen un proyecto de construcción:

6. Costeo por procesos

A diferencia del costeo por órdenes de trabajo, el costeo por procesos es un método práctico que las empresas utilizan para proyectos similares. Así es como las empresas utilizan el coste por procesos para calcular el coste promedio por unidad:

Gastos totales / Número de unidades producidas = Coste promedio por unidad

El coste por procesos es práctico para industrias como la fabricación de bienes de consumo, el procesamiento de alimentos y la fabricación textil.

¿Cuáles son las ventajas de la contabilidad de costes?

Al proporcionar datos vitales sobre los costes reales, la contabilidad de costes respalda la planificación financiera, el control de costes, las decisiones de fijación de precios y mucho más.

1. La contabilidad de costes ayuda a las empresas a encontrar el coste exacto del producto o servicio

Michelle Delker, contadora pública certificada con amplia experiencia y fundadora de una empresa de servicios financieros, afirma que la contabilidad de costes ayuda a las empresas a encontrar el coste exacto de un producto o servicio:

“Una de las principales ventajas de la contabilidad de costes es la capacidad de calcular el coste exacto de un producto o servicio, lo que permite a las empresas determinar precios de venta rentables. También ayuda a comprender el comportamiento de los costes, ayudar a las empresas a tomar decisiones presupuestarias lógicas e identificar procesos derrochadores.”

Esto permite a las empresas asignar recursos de manera eficiente y establecer objetivos financieros realistas.

2. La contabilidad de costes ayuda a identificar actividades derrochadoras

Uno de los propósitos principales de la contabilidad de costes es identificar actividades rentables y no rentables.

Algunos métodos de contabilidad de costes, como el coste basado en actividades (ABC), pueden mejorar la eficiencia de la producción. Según el estudio The Role of Cost Accounting Data in Enhancing Manufacturing Efficiency, el 44 % de las empresas que utilizan el método ABC reportan una reducción de desperdicios y un mayor ahorro en gastos generales.

La misma investigación destaca que, gracias a la técnica ABC, las empresas pueden asignar costes a actividades y productos específicos dentro de su organización. De esta manera, pueden distinguir claramente entre actividades rentables y no rentables.

3. La contabilidad de costes ayuda al control de costes

El control de costes es una estrategia que las empresas adoptan para reducir sus gastos y, de esta manera, mejorar su rentabilidad.

Un estudio sobre la efectividad de la contabilidad de costes en la asignación de recursos muestra que las empresas manufactureras que utilizan métodos avanzados de contabilidad de costes logran un mayor control de costes. Además, estas empresas también toman mejores decisiones.

Dicha investigación destaca que, cuando las empresas tienen un mejor control de costes, también pueden optimizar sus recursos de manera más efectiva.

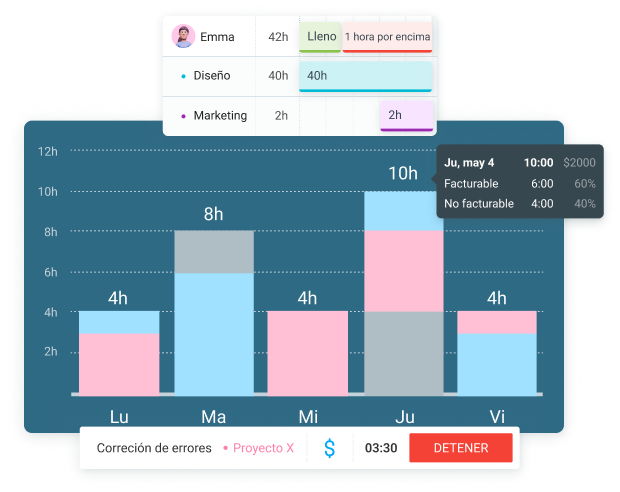

4. La contabilidad de costes ayuda a realizar un seguimiento continuo del inventario

El proceso de contabilidad de costes implica actualizar continuamente los niveles de inventario. Esto ayuda a la gerencia a obtener información en tiempo real sobre la cantidad y el valor de existencias disponibles.

Gracias a estos conocimientos, las empresas pueden gestionar mejor su inventario y evitar la falta de existencias o el exceso de existencias.

5. La contabilidad de costes sigue el comportamiento de los costes permitiendo la comparación de costes

Al realizar un seguimiento continuo de los costes, los contadores de costes pueden comparar:

- El coste de cada producto que fabrica una empresa,

- El coste incurrido en diferentes períodos de tiempo, y

- Los costes incurridos por cada departamento de una empresa.

Digamos que una empresa fabrica dos productos: X e Y. Utilizando la contabilidad de costes, la empresa calcula el coste total de fabricación de X e Y. Al comparar los costes, la empresa puede comprender qué producto es más rentable y cuál necesita ajustes de precios o control de costes.

De manera similar, si una organización tiene varios departamentos (producción, ingeniería, ventas, diseño, etc.), la contabilidad de costes ayuda a calcular los gastos generales incurridos por cada departamento. Luego, la gerencia puede identificar los departamentos que tienen costes generales más altos y buscar formas de reducirlos.

Al registrar los datos de costes de cada año (o mes), los contables de costes pueden comparar los costes de producción del período seleccionado.

Ventaja 6: La contabilidad de costes ayuda a identificar áreas con mayor potencial de ganancias

A diferencia de la contabilidad financiera, que normalmente se lleva a cabo anualmente, la contabilidad de costes se lleva a cabo según sea necesario para ayudar a la gerencia a comprender y comparar el coste de producción.

El análisis frecuente ofrece información valiosa sobre la rentabilidad de diferentes productos, servicios o proyectos. De esta manera, las empresas pueden utilizar la contabilidad de costes para comprender qué productos o servicios son más rentables y cuáles requieren ajustes en precios o eficiencia de producción.

Nuestro experto, Josh Kent, comenta que su empresa compara varios productos para determinar cuáles deberían escalarse:

“Un buen ejemplo sería que, si bien un producto en particular puede parecer popular basándose únicamente en las cifras de ventas, utilizar la contabilidad de costes ayudará a determinar si su crecimiento será factible o rentable.”

7. La contabilidad de costes ayuda a tomar decisiones informadas sobre presupuesto e inversión

Ya sea para determinar los niveles óptimos de producción, decidir si fabricar o comprar ciertos componentes, reemplazar equipos viejos o introducir nuevos productos, la contabilidad de costes ayuda a la gerencia a evaluar el impacto financiero de cada decisión.

Esto reduce el riesgo de tomar decisiones apresuradas y permite a la dirección alinear sus elecciones con los objetivos a largo plazo de la organización.

8. La contabilidad de costes respalda la evaluación del desempeño

La contabilidad de costes implica comparar los costes reales con los costes estándar. Como gerente, puedes establecer objetivos de desempeño basados en los resultados de esta comparación para motivar a tu personal.

Además de brindar una dirección clara sobre hacia dónde debe dirigirse el personal, las normas de contabilidad de costes también ayudan a diseñar incentivos basados en el desempeño.

💡 CONSEJO PRO DE CLOCKIFY

¿Estás listo para mejorar el rendimiento en el lugar de trabajo? Lee nuestra publicación para descubrir los secretos de los planes de mejora del rendimiento:

¿Cuáles son las desventajas de la contabilidad de costes?

Estas son las desventajas de la contabilidad de costes que se deben tener en cuenta.

1. La contabilidad de costes no es un sistema de contabilidad estandarizado

A diferencia de la contabilidad financiera, la contabilidad de costes no cumple con los estándares PCGA o NIIF y no utiliza un formato o procedimiento estándar para preparar la información de costes.

Como cada empresa utiliza su propio formato para la contabilidad de costes, puede resultar difícil comparar datos de costes de diferentes empresas o diferentes departamentos. Además, al no seguir un método uniforme, existe la posibilidad de que dos contadores de costes diferentes obtengan resultados diferentes con la misma información.

2. La contabilidad de costes no ofrece una imagen holística de los costes

Nuestra experta colaboradora y contable pública certificada, Michelle Delker, advierte que la contabilidad de costes puede no ofrecer una visión completa de la situación financiera de la empresa:

“Una de las desventajas es que la contabilidad de costes no siempre proporciona una visión integral de la situación financiera de la empresa, ya que se centra principalmente en los costes individuales en lugar del desempeño financiero general de la entidad.”

Por otro lado, Josh Kent considera que la contabilidad de costes depende en gran medida de la precisión de los datos:

“Los datos incorrectos darán lugar a conclusiones erróneas, lo que afectará negativamente la fijación de precios y la toma de decisiones sobre los productos.”

3. La contabilidad de costes puede consumir muchos recursos

Otra limitación de la contabilidad de costes es que su implementación puede resultar costosa, especialmente para las pequeñas empresas.

Las empresas necesitan invertir en la contratación de contadores de costes experimentados y en herramientas avanzadas para registrar, controlar e informar sobre los costes. Estos gastos pueden reducir las ganancias de la empresa.

Sigue la rentabilidad del proyecto con Clockify by CAKE.com

La contabilidad de costes te ayudará a distinguir entre actividades y proyectos rentables y no rentables. De esta forma, evitarás sobrecostes y maximizarás tus ganancias.

Para empezar a controlar y analizar tus gastos, necesitas un sistema de seguimiento de tiempo y presupuesto de proyectos como Clockify by CAKE.com:

- Establece el presupuesto de tu proyecto: Puede ser por tarea, si quieres añadir estimaciones para cada una, o manual, si prefieres definir un presupuesto para todo el proyecto.

- Controla el tiempo y la facturación: Marca tus entradas de tiempo como facturables o no facturables. Además, añade gastos (directos e indirectos) a tus proyectos y añade notas para cada uno.

- Analiza los costes con la función de pronóstico: Esta es una forma sencilla de revisar cuánto dinero has gastado y cuánto te queda. También puedes configurar alertas de proyecto, para que Clockify te avise cuando alcances un límite en tu presupuesto.

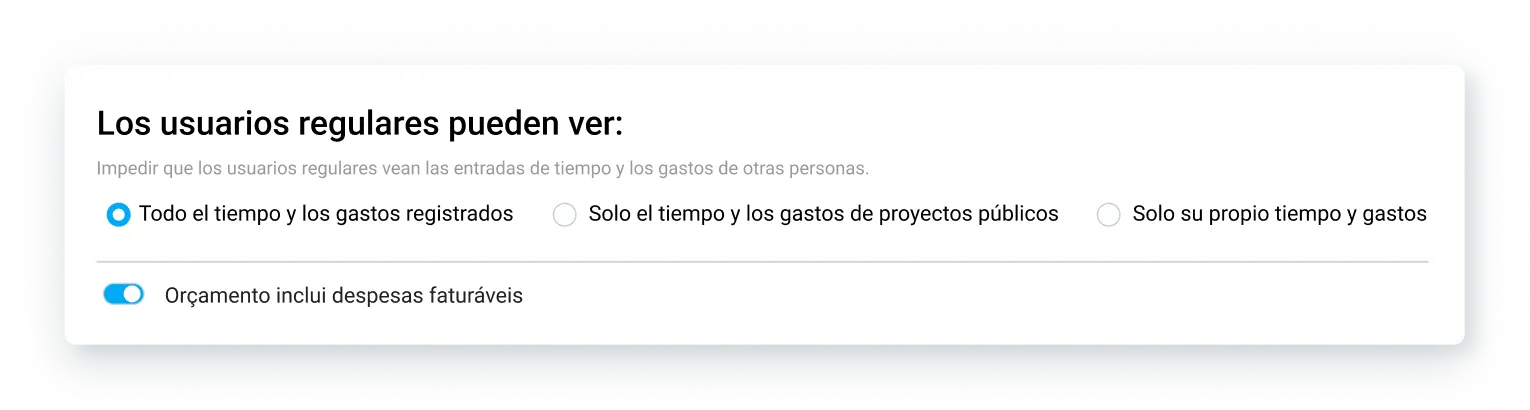

Como gerente financiero, también puedes ocultar el registro de horas y gastos. Esto resulta útil si quieres que los miembros de tu equipo solo tengan acceso a sus propios registros de horas y gastos.

Otra ventaja de Clockify es que tienes acceso a un equipo de atención al cliente disponible las 24 horas, los 7 días de la semana, incluso con el plan gratuito.

Prueba Clockify by CAKE.com GRATIS

Preguntas frecuentes sobre la contabilidad de costes

Aquí encontrarás algunas preguntas y respuestas frecuentes sobre contabilidad de costes.

¿Qué es la contabilidad de costes en pocas palabras?

La contabilidad de costes es el proceso de seguimiento y análisis de los gastos totales durante la producción de un producto o servicio. Con la contabilidad de costes, los dueños y gerentes de negocios pueden tomar mejores decisiones presupuestarias. La contabilidad de costes está destinada únicamente a la gestión interna, no a las partes interesadas externas.

¿Cuál es la fórmula para la contabilidad de costes?

No existe una sola fórmula para la contabilidad de costes, sino tres fórmulas importantes: la fórmula del coste primo, la fórmula del coste de producción y la fórmula de la desviación.

La fórmula del coste primo es:

Coste primo = Materias primas directas + Mano de obra directa

La fórmula del coste de producción (coste de fábrica) es:

Coste de las obras = Coste principal + Gastos generales de producción/fábrica

La fórmula para el análisis de desviación es:

Desviación = Costes/ingresos planificados – Costes/ingresos reales

¿Cumple la contabilidad de costes con los PCGA?

No, la contabilidad de costes no sigue los PCGA. Las empresas que utilizan la contabilidad de costes establecen sus propios estándares para la presentación de informes.

Cómo revisamos esta publicación: Nuestros escritores y editores monitorean las publicaciones y las actualizan cuando hay nueva información disponible, para mantenerlas frescas y relevantes.