Não importa se você cria produtos ou oferece serviços, como proprietário de uma pequena empresa ou gestor financeiro, você precisa acompanhar de perto seus custos.

Para fazer isso, você pode recorrer à contabilidade de custos – o processo de monitoramento e análise de todas as despesas incorridas por uma empresa. Graças à contabilidade de custos, você melhorará sua tomada de decisões e aumentará a lucratividade no longo prazo.

Continue lendo enquanto examinamos de perto os princípios, vantagens e metodologias da contabilidade de custos.

- A contabilidade de custos é o processo de rastreamento e análise de todas as despesas de uma empresa.

- Na contabilidade de custos, você pode classificar os custos em fixos, variáveis, operacionais, diretos e indiretos.

- Com a contabilidade de custos, você pode monitorar estoques e o comportamento dos custos, tomando melhores decisões de investimento.

- Uma das principais desvantagens da contabilidade de custos é que o processo não está em conformidade com os padrões GAAP ou IFRS.

O que é contabilidade de custos?

A contabilidade de custos é o processo de rastreamento e análise das despesas totais incorridas pelas empresas na produção de produtos ou na prestação de serviços. É usado apenas internamente e ajuda proprietários e gerentes de empresas a tomar melhores decisões financeiras.

Na contabilidade de custos, as empresas podem rastrear estes 5 tipos de custos:

- Custos fixos — Despesas constantes que você precisa pagar pela sua empresa, independente do seu lucro.

- Custos variáveis — Despesas que dependem do seu volume de produção (aumentam ou diminuem dependendo da sua produção).

- Custos operacionais — A soma dos custos fixos e variáveis do seu negócio.

- Custos diretos – Despesas essenciais que você faz ao criar produtos ou oferecer serviços (como matérias-primas).

- Custos indiretos — Essas despesas não estão diretamente ligadas a serviços ou produtos, mas podem beneficiar sua empresa no longo prazo (como controle de qualidade ou manutenção de equipamentos).

Os proprietários de empresas usam a contabilidade de custos para compreender os custos reais de produtos e serviços, obter dados precisos para fazer o planejamento orçamentário e maximizar o lucro.

Custos fixos versus custos variáveis na contabilidade de custos

Custos fixos são despesas que você tem que pagar pela sua empresa, independentemente de ter lucro ou não. Os custos fixos geralmente incluem:

- Aluguel ou arrendamento

- Seguro

- Salários para seus funcionários

- Depreciação de equipamentos – desgaste que ocorre em seus veículos, máquinas ou equipamentos de TI

Os custos variáveis acompanham o seu volume de produção. Portanto, quando sua produção aumenta, suas despesas variáveis também aumentam. Os custos variáveis comuns são:

- Matérias-primas

- Embalagens

- Uso de serviços públicos, como eletricidade

- Salários por hora

- Estoque de mercadorias

Defina taxas horárias com o Clockify

Custos diretos versus indiretos

Materiais diretos - madeira necessária para a produção (que passa a fazer parte dos produtos/serviços acabados) ou materiais de impressão para clientes de uma agência de marketing/consultoria.

- Mão de obra direta — designers e freelancers em agência de marketing, envolvidos na produção.

- Outras despesas diretas — aluguel de máquinas/equipamentos, transporte de máquinas ou custos de anúncios pagos para clientes em agência de marketing.

- Outras despesas diretas — aluguel de máquinas/equipamentos, transporte de máquinas ou custos de anúncios pagos para clientes em agência de marketing.

Embora importantes para as operações, os custos indiretos não estão diretamente ligados às atividades de produção. Aqui estão exemplos de custos indiretos em cada uma das categorias:

- Materiais indiretos — combustível para transporte, material de escritório, consumíveis, mobiliário de escritório (que não fazem parte dos produtos/serviços acabados).

- Trabalho indireto – gestão, administração de escritório, pessoal de segurança, etc.

- Outras despesas indiretas – serviços públicos (água, eletricidade, etc.), depreciação, impostos, seguros, etc.

Por exemplo, em uma empresa de TI, as despesas indiretas incluem custos de publicidade.

Você pode usar uma ferramenta como o Clockify para controlar seus custos diretos e indiretos. Clockify integra-se com QuickBooks e o aplicativo de faturamento Xero para ajudá-lo a gerenciar suas despesas relacionadas ao projeto

Registre despesas com Clockify

Fórmulas de contabilidade de custos

Vejamos algumas das fórmulas mais importantes na contabilidade de custos tradicional, como custo primário, custo de produção, análise de variação e custo de vendas.

O custo primário é a soma dos materiaisdiretos e da mão de obra direta.

Custo primário = Materiais diretos + Mão de obra direta

Quando você adiciona o custo primário aos custos indiretos, obtém o custo de produção ou custo de fábrica.

Custo de produção = Custo primário + Custos indiretos de produção/fábrica

A análise de variação trata de determinar como os custos reais diferem dos custos planejados ou padrão.

Variação = Custos/receitas planejados – Custos/receitas reais

Dependendo da resposta obtida após este cálculo, a variância pode ser:

- Favorável — o custo real é menor que o custo planejado (o resultado do cálculo é um número positivo)

- Desfavorável — o custo real incorrido é maior que o custo planejado (o resultado do cálculo é um número negativo)

Finalmente, a fórmula do custo das vendas é assim:

Custo das vendas = custo de produto + custos administrativos

Acompanhe suas despesas no Clockify

Contabilidade de custos vs. contabilidade financeira e contabilidade gerencial: Principais diferenças

Vamos analisar como a contabilidade de custos se compara a outros ramos da contabilidade: contabilidade financeira e contabilidade gerencial.

Contabilidade de custos vs. contabilidade financeira e contabilidade gerencial

A contabilidade financeira avalia a saúde financeira geral de uma empresa. Resumindo, os contadores financeiros são especializados em:

- Registrar

- Resumir

- Relatar as transações financeiras de uma empresa por meio de demonstrações financeiras

Essas demonstrações financeiras – incluindo demonstrações de resultados, balanços e demonstrações de fluxo de caixa – oferecem uma visão detalhada do desempenho e status financeiro de uma empresa durante um período específico.

O objetivo principal da contabilidade financeira é permitir que acionistas, investidores, reguladores, credores e o público avaliem o desempenho de uma empresa durante um período específico. Em contraste, a contabilidade de custos visa determinar e acompanhar o custo real de produção.

A contabilidade financeira, diferentemente da contabilidade de custos, segue um destes padrões contábeis:

- Princípios contábeis geralmente aceitos (GAAP) - os padrões, princípios e procedimentos contábeis praticados nos EUA

- Normas Internacionais de Relatórios Financeiros (IFRS) — um conjunto de normas contábeis globais desenvolvido pelo International Accounting Standards Board (IASB)

Embora os objetivos e processos possam diferir entre a contabilidade de custos e a contabilidade financeira, ambos são essenciais para a contabilidade gerencial (a seguir).

💡 DICA PROFISSIONAL DO CLOCKIFY

Para mais informações sobre demonstrações de lucros e perdas, confira nossa postagem no blog:

Contabilidade gerencial vs. contabilidade de custos

Embora a contabilidade de custos se concentre no rastreamento e comparação dos custos de produção, o objetivo principal da contabilidade gerencial é analisar e interpretar as informações financeiras obtidas por meio da contabilidade financeira e de custos. Essas informações financeiras podem incluir receitas, custos de produção, lucros, prejuízo e muito mais.

A contabilidade gerencial depende de relatórios financeiros da contabilidade de custos e da contabilidade financeira para tomar decisões informadas sobre o crescimento econômico da empresa.

Esta tabela fornece uma visão geral das diferenças entre contabilidade de custos, contabilidade financeira e contabilidade gerencial.

| Critérios de comparação | Contabilidade de custos | Contabilidade financeira | Contabilidade gerencial |

|---|---|---|---|

| Objetivo principal | Controle de custos e fornecimento de informações para a tomada de decisões internas | Registro e reporte do desempenho financeiro da empresa | Tomar decisões sobre preços, custos, investimentos e previsões |

| Método | Utiliza análise de variância para encontrar a diferença entre custos padrão e reais | Registra apenas transações reais | Utiliza diversas ferramentas e métodos |

| Público-alvo | Gerência interna | Custos predeterminados e históricos | Gerência interna |

| Tipo de custo | Custos predeterminados e históricos | Dados financeiros históricos | Custos históricos e atuais |

| Obrigatório | Somente para empresas de capital aberto nos EUA | Para todas as empresas de capital aberto e fechado nos EUA | Fixa (anual ou trimestral) |

| Frequência de relatórios | Contínua (pode ser diária, semanal, mensal, etc.) | Fixa (anual ou trimestral) | Relatórios de curto e longo prazo |

| Padrões | As empresas podem definir seus próprios padrões de relatórios | Segue os padrões GAAP e IFRS | As empresas definem seus próprios padrões de relatórios |

💡 DICA PROFISSIONAL DO CLOCKIFY

Descubra uma maneira eficaz de alocar e monitorar recursos com esta publicação informativa:

Exemplos de contabilidade de custos

Estes exemplos ajudarão você a entender melhor como funciona a contabilidade de custos.

Nº 1: Contabilidade de custos na indústria de manufatura

Digamos que a empresa ABC registrou as seguintes despesas na produção de 2.000 unidades de smartphones no primeiro trimestre de 2026:

- Compras de matéria-prima: R$ 12.000

- Salários diretos: R$ 50.000

- Outras despesas diretas: R$ 10.000

- Despesas gerais de fabricação: R$ 10.000

- Aluguel e administração do escritório: R$ 30.000

- Distribuição: R$ 25.000

- Publicidade: R$ 2.500

- Pesquisa de mercado: R$ 1.000

A empresa obteve US$130.000 em receita de vendas durante o mesmo período.

Agora, o contador de custos prepara uma planilha de custos para refletir as despesas e as receitas – é assim que fica:

| Categoria de custos | Cálculo de custos |

|---|---|

| Custo primário (matérias-primas + salários diretos + outros custos diretos) | $ 12.000 + $ 50.000 + $ 10.000 = $ 72.000 |

| Custo de produção (custo primário + custos indiretos de fabricação) | $ 72.000 + $ 10.000 = $ 82.000 |

| Custo de produção (custo total de produção + custos administrativos) | $ 82.000 + $ 30.000 = $112.000 |

| Custo das vendas (publicidade + pesquisa de mercado + distribuição + custo de produção) | $2.500 + $1.000 + $25.000 + $112.000 =$140.500 |

| Receita total das vendas | $130.000 |

| Lucro/prejuízo líquido (Receita total das vendas - custo das vendas) | $130.000 - $140.500 = -$10.500 |

Observando a planilha de custos, vemos que o custo de produção de 2.000 smartphones (US$140.500) excede a receita de vendas (US$130.000), resultando em uma perda de US$10.500.

Nº 2: Contabilidade de custos na indústria SaaS

Nossa colaboradora especialista, Alexandra Hayes, consultora de IA generativa e GTM para SaaS em uma empresa de software, compartilhar exemplos de despesas diretas na indústria de SaaS:

"Os custos diretos incluem engenheiros de software, infraestrutura de modelo de IA, serviços em nuvem e testes de produtos. Também incluem desenvolvedores contratados e empregados que ajudam a fornecer funcionalidades do produto. Esses custos são incorridos para ajudar a executar o produto em um nível superior."

Por outro lado, Alexandra diz que os custos indiretos são “os custos operacionais incorridos para ajudar o negócio a funcionar a um nível superior e não ajudam diretamente a entregar uma característica de produto ou serviço a um cliente” . Isso inclui custos incorridos com marketing, vendas, suporte comercial, contabilidade, jurídico, sistemas internos, contratação e administração geral.

Quais são os 6 tipos de contabilidade de custos?

Embora as empresas utilizem muitos métodos de contabilidade de custos para gerenciar e analisar seus custos de forma eficiente, vamos nos concentrar em 6 tipos principais de contabilidade de custos:

- Custeio padrão

- Contabilidade baseada em atividades

- Custo marginal

- Contabilidade enxuta

- Custo por ordem de trabalho

- Custeio por processo

A escolha de um método geralmente depende do setor, da natureza dos produtos ou serviços e dos recursos, necessidades e objetivos da empresa.

Nº 1: Custo padrão

O custeio padrão é uma abordagem contábil que as empresas usam para estimar despesas e receitas com base em padrões de custo predeterminados. Os padrões de custo são definidos para todos os aspectos das operações ou da produção, incluindo materiais, mão de obra, despesas gerais e custos indiretos.

Os autores do livro Managerial Accounting: Creating Value in a Dynamic Business Environment, Ronald. W. Hilton e David E. Platt, forneceram uma explicação fácil sobre o custeio padrão. Eles comparam os custos padrão a um “termostato”. Assim como você pode definir temperaturas “padrão” usando um termostato, você pode definir padrões para as despesas da empresa e monitorá-las com o custeio padrão.

Alguns métodos comumente usados para estabelecer padrões de custo incluem:

- Registros históricos de despesas

- Estudos de engenharia

- Consulta com contadores de custos, fornecedores e outros especialistas do setor

Nº 2: Contabilidade baseada em atividades (ABC)

A contabilidade baseada em atividades (ABC) refere-se a todas as atividades necessárias para fabricar um produto e aos recursos necessários para cada atividade. Em palavras simples, isto significa que algumas atividades (como operar uma máquina) estão envolvidas na fabricação de um produto, e cada uma destas atividades envolve custos.

Em contraste com o custeio padrão, que atribui custos predeterminados a materiais e mão de obra, o método ABC atribui custos aos recursos reais consumidos em cada atividade.

Por exemplo, para criar um aplicativo, a empresa precisa contratar desenvolvedores e testadores de controle de qualidade como recursos. Algumas das atividades seriam escrever código, corrigir erros e gerenciar lançamentos de versões.

Monitore os recursos no Clockify

#3: Custeio marginal

Simplificando, os custos marginais são os custos adicionais que uma empresa incorre ao fabricar ou vender mais uma unidade além do nível atual de produção.

Por exemplo, na indústria de TI, uma “unidade” neste contexto pode ser um novo usuário/assinante. Assim, quando uma empresa consegue 1.000 novos usuários, sua equipe de desenvolvimento provavelmente terá que investir em infraestrutura de software, como um banco de dados maior.

As empresas usam o custo marginal para determinar como aumentar a produção para maximizar o lucro. Por exemplo, se o custo de fabricação de uma unidade adicional for menor do que a receita obtida com a venda da unidade, a empresa poderá obter lucro.

Por outro lado, se o custo de fabricação de uma unidade adicional exceder a receita que podem obter com a venda, incorrerão em prejuízo. Neste caso, a empresa tem que reduzir a produção para se manter lucrativa.

#4: Contabilidade enxuta

Como outro método de contabilidade de custos, a contabilidade enxuta é particularmente adequada para “organizações enxutas” ou empresas que seguem as práticas de “gestão enxuta” (ou Lean management).

O foco da gestão enxuta é eliminar desperdícios, fazer pequenas melhorias contínuas nos processos e aumentar a eficiência. Em vez de um único método de contabilidade de custos, a contabilidade enxuta compreende um conjunto de práticas e princípios concebidos para apoiar a gestão enxuta.

Para visualizar e analisar todo o fluxo de valor (todos os processos e atividades envolvidas na produção), você pode usar o mapeamento do fluxo de valor. Esta é uma representação visual de todos os componentes e processos necessários para fabricar um produto ou entregar um serviço.

Após criar um mapa de fluxo visual, você poderá identificar todas as atividades e recursos necessários para cada fluxo de valor. O próximo passo é preparar uma demonstração de resultados (a análise detalhada dos custos de cada fluxo de valor).

Finalmente, você poderá identificar e eliminar desperdícios e aumentar a eficiência.

#5: Custeio por ordem de serviço/produção

O custeio por ordem de serviço é o método de contabilidade de custos que as empresas usam para projetos ou pedidos personalizados. Assim, cada atividade ou tarefa que você tiver terá seu próprio gasto, incluindo tanto materiais quanto mão de obra. Dessa forma, as empresas podem definir preços mais precisos.

Este método de contabilidade de custos é adequado para setores como catering, manufatura e construção.

Nosso colaborador especialista, Josh Kent, fundador e CEO da Sunfrog Shirts, explica por que sua empresa usa este método de contabilidade de custos:

“Cada vez que um pedido chega, ele pode ser de um produto completamente diferente. Cada um dos nossos produtos (como camisetas, bonés ou adesivos) terá um custo de material, requisitos de impressão, número de pontos de mão de obra, necessidades de embalagem e processos necessários para atender pedidos exclusivos.”

Josh acrescenta que o custeio por ordem de serviço funciona para sua empresa, pois eles têm um modelo de impressão sob demanda.

💡 DICA PROFISSIONAL DO CLOCKIFY

Falando em construção civil, veja como criar ofertas por escrito para clientes concluírem um projeto de construção:

Nº 6: Custeio por processo

Ao contrário do custeio de pedidos de trabalho, o custeio por processos é um método prático usado pelas empresas para projetos semelhantes. É assim que as empresas usam o custeio por processo para calcular o custo médio por unidade:

Despesas totais / Número de unidades produzidas = Custo médio por unidade

O custeio do processo é prático para setores como fabricação de bens de consumo, processamento de alimentos e fabricação de têxteis.

Quais são as vantagens da contabilidade de custos?

Ao fornecer dados vitais sobre os custos reais, a contabilidade de custos auxilia no planejamento financeiro, no controle de custos, nas decisões de precificação e muito mais.

Vantagem #1: A contabilidade de custos ajuda as empresas a encontrar o custo exato de um produto ou serviço

Uma contadora experiente e fundadora de uma empresa de serviços financeiros, Michelle Delker, diz que a contabilidade de custos ajuda as empresas a encontrar o custo preciso de um produto ou serviço:

"Uma das principais vantagens da contabilidade de custos é a capacidade de calcular o custo exato de um produto ou serviço, permitindo que as empresas determinem preços de venda lucrativos. Ela também ajuda a entender o comportamento dos custos, auxiliando as empresas a tomar decisões orçamentárias lógicas e identificando processos com desperdício."

Isto permite que as empresas aloquem recursos de forma eficiente e estabeleçam metas financeiras realistas.

Nº 2: A contabilidade de custos ajuda a identificar atividades desnecessárias

Um dos principais objetivos da contabilidade de custos é identificar atividades lucrativas e não lucrativas.

Alguns métodos de contabilidade de custos, como o Custeio Baseado em Atividades, podem melhorar a eficiência da produção. De acordo com o relatório The Role of Cost Accounting Data in Enhancing Manufacturing Efficiency, 44% das empresas que usam o método ABC relatam redução de desperdícios e maior economia de custos indiretos.

A mesma pesquisa destaca que, graças à técnica ABC, as empresas podem atribuir custos a atividades e produtos específicos dentro de suas empresas. Desta forma, as empresas podem distinguir claramente entre atividades lucrativas e não lucrativas.

Nº 3: A contabilidade de custos ajuda no controle de custos

O controle de custos é uma estratégia que as empresas adotam para reduzir suas despesas e, dessa forma, melhorar a lucratividade.

Um estudo sobre a eficácia da contabilidade de custos na alocação de recursos mostra que as empresas de manufatura que utilizam métodos avançados de contabilidade de custos conseguem maior controle de custos. Além disso, essas empresas também são melhores na tomada de decisões.

Esta investigação destaca que, quando as empresas têm um melhor controle de custos, também podem otimizar os seus recursos de forma mais eficaz.

Nº 4: A contabilidade de custos ajuda a rastrear o estoque continuamente

O processo de contabilidade de custos envolve a atualização contínua dos níveis de estoque. Isso ajuda a gestão a obter informações em tempo real sobre a quantidade e o valor do estoque disponível.

Graças a essas informações, as empresas podem gerenciar melhor o estoque e evitar rupturas ou excesso de estoque.

Nº 5: A contabilidade de custos rastreia o comportamento dos custos para permitir a comparação de custos

Ao acompanhar os custos de forma contínua, os contadores e gerentes de custos podem comparar:

- O custo de cada produto fabricado por uma empresa

- Os custos incorridos em diferentes períodos

- Os custos incorridos por cada departamento de uma empresa

Digamos que sua empresa fabrica 2 produtos: X e Y. Usando a contabilidade de custos, você pode calcular o custo total de fabricação de X e Y. Ao comparar os custos, você entende qual produto é mais rentável e qual precisa de ajustes de preços ou controle de custos.

Da mesma forma, se a sua organização tiver vários departamentos (produção, engenharia, vendas, design, etc.), a contabilidade de custos ajuda a calcular as despesas gerais incorridas por cada departamento. A gestão pode então identificar departamentos com custos indiretos mais elevados e explorar formas de reduzi-los.

Ao registrar os dados de custos para cada ano (ou mês), os contadores podem comparar os custos de produção para o período selecionado.

Nº 6: A contabilidade de custos ajuda a identificar áreas com maior potencial de lucro

Ao contrário da contabilidade financeira, que normalmente é realizada anualmente, a contabilidade de custos é realizada conforme necessário para ajudar a administração a entender e comparar o custo de produção.

A análise frequente oferece informações sobre a lucratividade de diferentes produtos, serviços ou projetos. Como resultado, as empresas podem confiar na contabilidade de custos para compreender quais produtos ou serviços são mais rentáveis e quais necessitam de ajustes nos preços ou na eficiência da produção.

Nosso interlocutor especialista, Josh Kent, afirma que sua empresa faz comparações entre diversos produtos para determinar quais devem ser ampliados:

“Um bom exemplo seria que, embora um determinado produto possa parecer popular apenas com base nos números de vendas, a utilização da contabilidade de custos ajudará a determinar se expandir esse produto será viável ou lucrativo.”

Nº 7: A contabilidade de custos auxilia nas decisões informadas sobre orçamento e investimento

Quer se trate de determinar os níveis de produção ideais, decidir se deve fabricar ou comprar determinados componentes, substituir equipamentos antigos ou introduzir novos produtos – a contabilidade de custos ajuda a avaliar o impacto financeiro de cada decisão.

Isso reduz o risco de tomar decisões precipitadas e permite alinhar suas escolhas com os objetivos de longo prazo da organização.

Nº 8: A contabilidade de custos apoia a avaliação de desempenho

A contabilidade de custos envolve a comparação dos custos reais com os custos padrão. Como gestor, você pode definir metas de desempenho com base nos resultados dessa comparação para motivar sua equipe.

Além de fornecerem orientações claras sobre o que o pessoal deve trabalhar, as normas de contabilidade de custos também ajudam na concepção de incentivos baseados no desempenho.

💡 DICA PROFISSIONAL DO CLOCKIFY

Pronto para aumentar o desempenho no ambiente de trabalho? Leia nossa postagem para desvendar os segredos dos planos de melhoria de desempenho:

Quais são as desvantagens da contabilidade de custos?

Estas são as desvantagens da contabilidade de custos que você deve conhecer.

Nº 1: A contabilidade de custos não é um sistema de contabilidade padronizado

Ao contrário da contabilidade financeira, a contabilidade de custos não é compatível com os padrões GAAP nem com as normas IFRS. Além disso, a contabilidade de custos não utiliza um formato ou procedimento padrão para preparar informações de custos.

Como cada empresa utiliza o seu próprio formato de contabilidade de custos, pode ser difícil comparar os dados de custos de diferentes empresas ou departamentos. Além disso, como não existe um método uniforme obrigatório, é possível que dois contadores obtenham resultados diferentes a partir das mesmas informações.

Nº 2: A contabilidade de custos não fornece uma imagem holística dos custos

Nossa colaboradora especialista e CPA, Michelle Delker, alerta que a contabilidade de custos pode não fornecer uma visão completa da situação financeira da empresa:

“Uma das desvantagens é que a contabilidade de custos nem sempre pode fornecer uma visão holística da situação financeira da empresa, uma vez que se concentra principalmente nos custos individuais e não no desempenho financeiro global da organização.”

Por outro lado, Josh Kent acredita que a contabilidade de custos depende muito de informações precisas:

“Inserções incorretas levarão a conclusões incorretas, o que afetará negativamente os preços e a tomada de decisões sobre produtos.”

Nº 3: A contabilidade de custos pode exigir muitos recursos

Outra limitação da contabilidade de custos é que a sua implementação pode ser cara, especialmente para pequenas empresas.

As empresas precisam investir na contratação de contadores de custos experientes e ferramentas avançadas para registrar, rastrear e relatar custos. Essas despesas podem reduzir o lucro que a empresa obtém.

Monitore a lucratividade do seu projeto com o Clockify by CAKE.com

A contabilidade de custos o ajudará a distinguir entre atividades e projetos lucrativos e não lucrativos. Dessa forma, você evitará estouros de custos e maximizará seu lucro.

Para começar a monitorar e analisar suas despesas, você precisa de uma ferramenta de gerenciamento de tempo e orçamento de projetos, como o Clockify da CAKE.com:

- Defina o orçamento do seu projeto — Pode ser baseado em tarefas, se você quiser adicionar estimativas para cada tarefa, ou manual, se quiser definir um orçamento para todo o projeto.

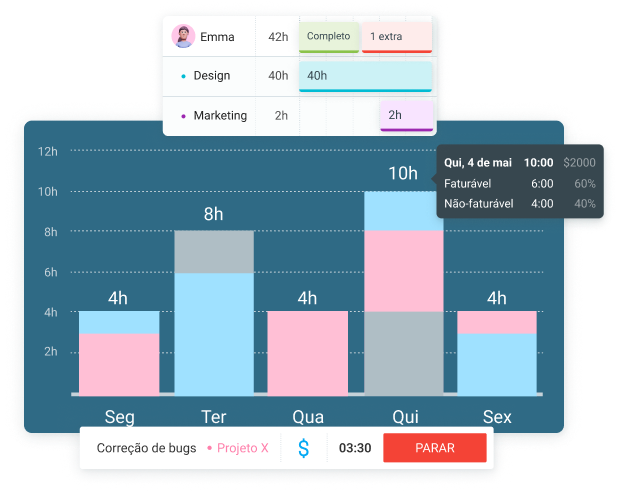

- Acompanhe o tempo e a faturação — Marque suas entradas de tempo como faturáveis ou não faturáveis. Além disso, adicione despesas (diretas e indiretas) aos seus projetos e adicione notas para cada despesa.

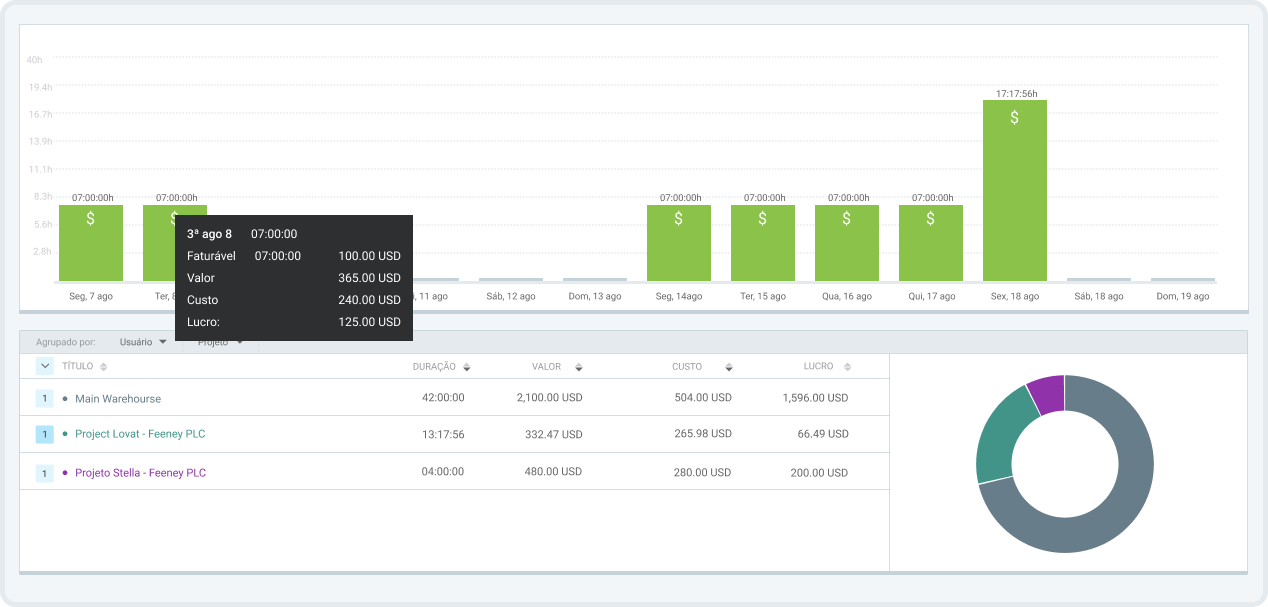

- Analise os custos com a ferramenta de projeção — Esta é uma maneira simples de revisar quanto dinheiro você gastou e quanto resta. Você também pode definiralertas de projeto, para que o Clockify avise quando você atingir um determinado ponto do seu orçamento.

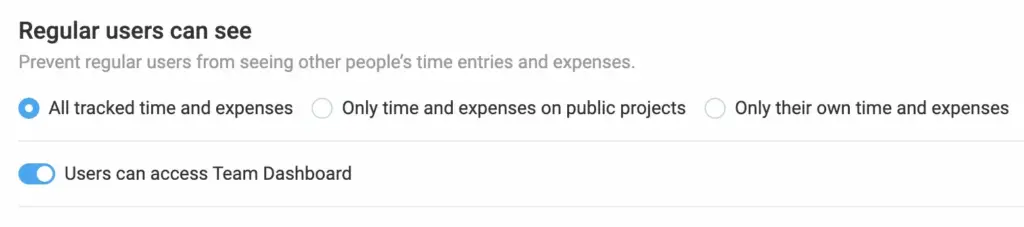

Como gerente financeiro, você também pode ocultar o tempo e as despesas monitoradas. Isso é conveniente se você deseja que apenas os membros da sua equipe tenham acesso às suas próprias entradas de horas e despesas.

Outra vantagem do Clockify é que você tem acesso a uma equipe de suporte ao cliente totalmente humana 24 horas por dia, 7 dias por semana, mesmo no plano Gratuito.

Experimente Clockify by CAKE.com GRATUITAMENTE

Perguntas frequentes sobre contabilidade de custos

Aqui estão algumas perguntas e respostas frequentes sobre contabilidade de custos.

O que é contabilidade de custos, em poucas palavras?

A contabilidade de custos é o processo de acompanhamento e análise das despesas totais durante a produção de um produto ou serviço. Com a contabilidade de custos, proprietários e gerentes de empresas podem tomar melhores decisões orçamentárias. A contabilidade de custos destina-se apenas à gestão interna e não às partes interessadas externas.

Qual é a fórmula para contabilidade de custos?

Não existe apenas uma fórmula para contabilidade de custos, mas três fórmulas importantes: a fórmula do custo primário, a fórmula do custo de produção e a fórmula da variação de custos.

A fórmula do custo primário é:

Custo primário = Materiais diretos + Mão de obra direta

A fórmula para o custo de produção (custo de fábrica) é:

Custo de produção = Custo primário + Custos indiretos de produção/fábrica

A fórmula para análise de variação é:

Variação = Custos/receitas planejados – Custos/receitas reais

A contabilidade de custos está em conformidade com o GAAP?

Não, a contabilidade de custos não segue os princípios do GAAP. As empresas que usam a contabilidade de custos definem seus próprios padrões de relatórios e análise de custos.

Como avaliamos esta publicação: Nossos redatores e editores monitoram as publicações e as atualizam quando novas informações são disponibilizadas para mantê-las atualizadas e relevantes.