Publicado em: 25 de julho de 2023

Publicado em: 25 de julho de 2023 Wouldn’t it be great to know what the future holds for your business?

Então, de certa forma, você pode, e não estamos falando de mágica aqui!

We’re referring to the profit and loss statement (P&L), which provides insight into how well your business is doing. Or how badly, for that matter.

Na realidade, os especialistas consideram que a DRE é um dos documentos financeiros mais usados em qualquer setor e plano de negócios. Você pode até chamá-la de fundamental.

Neste guia detalhado, abordaremos os elementos essenciais das declarações de ganhos e perdas, incluindo:

- Tipos mais comuns de demonstrações de lucros e perdas

- Exemplos de demonstrações de lucros e perdas

- Modelos de demonstrações de lucros e perdas

- Dicas testadas para fazer melhores DREs, e muito mais

Começamos com algumas observações gerais que precisamos saber primeiro.

O que é uma DRE?

Uma Demonstração de resultados do exercício (ou demonstração de lucros e perdas) é um demonstrativo financeiro que normalmente contém os seguintes elementos:

- Receitas

- Custos

- Despesas

Além disso, uma DRE geralmente consiste nas receitas, custos e despesas da empresa dentro de um período específico, como um mês, um trimestre, um ano fiscal, ou até mesmo uma semana.

Calcule a folha de pagamento com o Clockify

When done properly, a P&L can help protect a company’s financial bottom line by providing deeper insights into how a business can reduce costs and increase revenue.

In other words, a profit and loss statement is a handy tool that lets you scrutinize your company’s financial health (or lack thereof).

Curiosamente, uma declaração de DRE tem diferentes nomes, dependendo dos especialistas com quem pode. Aqui você tem uma lista breve de alguns termos:

- Declaração de gastos

- Demonstração de lucros e perdas

- Declaração de receitas, etc

Em todo o caso, as declarações de DRE resumem as receitas, despesas e custos de uma empresa, de uma forma ou de outra e normalmente são realizadas com contadores internos ou terceirizados. No entanto, se você for um gestor com boa noção financeira, pode até elaborar uma por conta própria, pelo menos as declarações menos detalhadas.

Observação: As empresas de capital aberto são obrigadas a fazer suas demonstrações de DRE públicas, especificamente na seção de relações com investidores de seus sites.

Devido às informações oferecidas, as declarações de lucros e perdas permitem que gestores, líderes e investidores tomem melhores decisões de investimento ou detectem áreas de negociação de baixo rendimento.

Para aprender mais sobre a criação de demonstrações de DRE da maneira correta, chamamos dois métodos universais para a criação de declarações de lucros e perdas.

2 Métodos universais para criar uma demonstração de DRE

Uma demonstração de lucros e perdas é realizada graças a 2 tipos de métodos contábeis, o método de acumulação ou o método de efetivo. Em termos simples, esses métodos de contas universais são ferramentas para o acompanhamento e registro de despesas de certas maneiras.

Mesmo assim, o método escolhido pode marcar a diferença.

Por exemplo, os investidores geralmente investigam os tipos de demonstrações de DRE publicadas pelas empresas do mesmo setor e de tamanho semelhante. Depois de analisar os números, eles detectam as tendências na gestão de gastos, podendo decidir em qual empresa querem investir.

Para esclarecer, suponhamos que uma empresa decida usar o método de caixa, embora usar o método de acumulação tenha fornecido mais informações sobre o desempenho financeiro da empresa. Neste caso, os investidores podem desaprovar o uso inadequado de métodos contábeis, o que levou o investidor a decidir não investir na empresa.

Para explorar mais, discutiremos os métodos de acumulação e de caixa em mais detalhes.

Método contábil #1: Método de caixa

Empresas usam este método apenas quando precisam registrar situações em que o dinheiro efetivamente muda de mãos, isto é, quando o dinheiro realmente entra ou sai do negócio.

Um exemplo disso seria quando uma empresa contabiliza o dinheiro que tem em caixa e o dinheiro que pagou com despesas.

O contador Francis Fabrizi da Keirstone Limited, explica que as empresas mais pequenas geralmente preferem o método de caixa:

“Algumas pequenas empresas podem optar por usar o método de caixa para fins contábeis, pois o método de competência pode ser mais complexo e demorado de usar.”

Mesmo assim, este método vem com uma desvantagem maior, dado que conta com eficácia apenas quando se paga ou se recebe.

Método contábil #2: Método de acumulação

Ao contrário do método de caixa, o método de acumulação registra o lucro apenas quando ele é obtido. Em resumo, isso significa que uma empresa registra despesas ou receitas após a prestação do serviço, independentemente de não ter recebido o dinheiro pela prestação do serviço.

Simplificando, as empresas normalmente usam o método de acumulação para fundos que esperam receber em uma data futura.

Na era das assinaturas, o método de acumulação é muito apreciado para registrar receitas e vendas.

Por exemplo, imagine um serviço de streaming sob demanda como HBO GO ou Netflix. Essas empresas usam o método de acumulação para registrar a receita em suas demonstrações de resultados, embora não tenham recebido o pagamento pelo serviço — mas esperam recebê-lo em um determinado período de renovação da assinatura.

De fato, o contador que mencionamos anteriormente, Francis Fabrizi, esclareceu que o método de acumulação é o preferido para a contabilidade financeira:

“A razão é que o método de acumulação fornece uma imagem mais precisa do desempenho financeiro de uma empresa. Isso ocorre porque ele reconhece receitas e despesas no período em que são efetivamente incorridas, e não quando o caixa é trocado. Este método ajuda a garantir que receitas e despesas sejam contabilizadas no mesmo período contábil.”

—

Como vimos, os métodos de contabilidade de caixa e de competência têm seus prós e contras. Portanto, escolha aquele que melhor se adapta às suas necessidades, aos relatórios da sua empresa e aos requisitos do seu cliente.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Qualquer que seja o método de contabilidade que você escolher, saiba que o processo de coleta de dados para suas declarações de lucros e perdas será melhor com um software de contabilidade. Veja algumas das melhores ferramentas de software de contabilidade no mercado:

Qual é a estrutura de uma demonstração de lucros e perdas?

Agora você pode se perguntar o que é uma demonstração de lucros e perdas. Para responder, a estrutura de uma demonstração típica é apresentada da seguinte forma:

- Receita: o valor total que a empresa arrecadou durante um determinado período contábil (uma semana, um mês, um trimestre, um ano civil ou um ano fiscal).

- Custo dos produtos vendidos: o custo dos serviços ou produtos vendidos pela empresa; inclui itens como materiais e mão de obra direta.

- Lucro bruto: a diferença entre a receita e o custo dos produtos vendidos; também conhecido como margem bruta ou receita bruta.

- Despesas operacionais: o custo operacional da empresa, incluindo aluguel, serviços públicos, folha de pagamento, custos gerais e administrativos; inclui tudo o que não está coberto pelo custo dos produtos vendidos.

- Receita operacional: a diferença entre o lucro bruto e as despesas operacionais; mostra quanto lucro uma empresa obtém com suas atividades antes da dedução de juros e impostos.

- Itens não operacionais: despesas com juros, receita de juros, ganhos ou perdas com a venda de ativos e outras despesas ou receitas não operacionais.

- Lucro líquido, lucro final ou linha final: o lucro após a dedução de todas as despesas pela empresa; representa o valor final ou o prejuízo ou lucro geral da empresa para o período correspondente.

Com todas essas informações em mente, uma DRE pode não lhe inspirar muito entusiasmo, mas é fundamental que você a prepare regularmente.

De qualquer forma, não se preocupe — forneceremos alguns exemplos e modelos que ajudarão você a elaborar sua própria DRE. Mas antes de entrarmos nisso, vamos conferir alguns tipos comuns de demonstrações de resultados.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Explore a diferença entre salário bruto e salário líquido em nosso blog:

Quais são os tipos mais comuns de demonstrações de lucros e perdas?

Para sua conveniência, aqui você tem uma lista de alguns tipos de demonstrações de DRE que você pode usar, dependendo se você tiver uma empresa pequena, média ou grande.

| Nome da declaração ação | Como beneficia o seu negócio | Ideal para |

|---|---|---|

| DRE de etapa única | Calcula a lucro líquido deduzindo o total de despesas da receita total em um único passo | Empresas pequenas, como as empresas de serviços e empresários individuais |

| DRE de várias etapas | Divide as despesas em categorias, como despesas operacionais e custo dos produtos vendidos, fornecendo uma visão completa do desempenho financeiro. | Empresas grandes e complexas, como construtoras e fábricas |

| Demonstração de DRE comparativa | Permite comparar suas receitas, custos e despesas atuais com os períodos financeiros anteriores | Empresas de qualquer porte: pequenas, médias e grandes |

| Demonstração de DRE pro forma | Permite prever a situação financeira da sua empresa em circunstâncias especulativas ou projetadas | Empresas de qualquer porte: pequenas, médias e grandes |

| Demonstração de DRE por margem de contribuição | Ajuda a ver como produtos ou serviços específicos contribuem para o lucro da sua empresa | Empresas de qualquer porte: pequenas, médias e grandes |

| Consolidated P&L statement | Fornece uma visão geral do desempenho financeiro considerando todas as subsidiárias da empresa | Empresas de médio e grande porte |

Independentemente do período durante os quais você implementa sua DRE, certifique-se de escolher o formato correto da lista acima, que se ajusta às preferências e necessidades da sua empresa.

Falando de períodos de tempo, continuamos explorando dois critérios que não deveríamos esquecer quando você criar sua DRE.

2 Critérios que devem ser considerados antes de elaborar uma DRE

Neste momento, você precisa saber que alguns tipos de demonstrações de DRE podem ser extraordinariamente simples e outras podem ser complexas. Alguns se encontram no meio, vamos falar sobre todos eles.

Até agora podemos classificar os tipos de declarações de lucros e perdas de acordo com:

- O período que cobre a declaração

- A profundidade dos dados que fornecem a declaração

Em essência, podemos nos referir a elas como DRE periódicas e detalhadas, mas o formato real varia de acordo com as preferências e os padrões de relatórios da empresa.

Vamos analisar esses dois critérios mais detalhadamente.

Critério #1: Período que a demonstração abrange

Em termos de período de tempo, as demonstrações de DRE são categorizadas em quatro tipos:

- As DREs semanais permitem obter uma visão preliminar da saúde financeira da sua empresa na última semana

- As DREs mensais fornecem informações sobre ganhos e perdas da empresa durante o período de um mês

- As DREs trimestrais ilustram o desempenho financeiro (ou a falta dele) durante o período de 3 meses

- As DREs anuais fornecem um retrato do desempenho financeiro da empresa ao longo de um período fiscal

Certifique-se de escolher um ou mais períodos para obter os melhores resultados comerciais — porque, por outro lado, a falta de demonstrações periódicas pode diminuir o crescimento do seu negócio.

Por exemplo, embora as pessoas possam estar fazendo fila diante de seu negócio para comprar seu produto, isso não significa necessariamente que você tenha grandes lucros. De fato, depois de realizar uma demonstração de DRE periódica, você pode comparar os ganhos com os custos.

É compreensível que toda demonstração de DRE precise cobrir algum período de tempo, seja uma semana, mês, ou ano. Agora, consideramos a profundidade das DREs.

Critério #2: Profundidade dos dados fornecidos pela demonstração

É possível dividir os tipos de DRE em termos da profundidade com que descrevem a situação financeira de uma empresa.

Regra geral: quanto mais aprofundada for a análise, maiores serão as chances de identificar inconsistências e problemas.

Em resumo, uma empresa menor pode analisar facilmente seus resultados financeiros com a DRE em uma única etapa. Em contraste, uma grande empresa multinacional pode precisar recorrer a uma demonstração comparativa de lucros e perdas para obter o máximo de benefícios.

Por exemplo, DREs elaboradas podem beneficiar as empresas, buscando reduzir suas despesas gerais, como custos de amortização e depreciação.

Depreciação e amortização referem-se à prática de estimar o valor dos ativos da empresa ao longo do tempo. No entanto, algumas empresas negligenciam esses itens, levando à falha na projeção de crescimento a longo prazo. —

—

Agora que esclarecemos esses critérios importantes, exploramos três exemplos para tornar mais tangível o processo de criação da DRE .

Exemplos de uma DRE

Agora você está familiarizado com a estrutura e os tipos de DRE — parabéns!

Então, vamos analisar alguns cenários reais onde você pode implementar relatórios de DRE. Para ilustrar, aqui estão três exemplos demonstrações de lucros e perdas que abordaremos:

- Demonstração de DRE de uma pequena padaria

- Demonstração de DRE de uma empresa de produtos/serviços

- Demonstração de DRE de um restaurante

Vamos melhorar seu jogo financeiro com alguns exemplos da vida real!

Exemplo #1: Pequena padaria

Supomos que queira iniciar um negócio no Alabama e decida que será uma pequena padaria. Durante um tempo, você opera a empresa com sucesso. Depois de alguns meses, é hora de solicitar uma DRE para avaliar o que você está fazendo.

Neste caso, você usará a DRE de etapa única, dado que ela analisa de forma clara e direta o resultado final de um pequeno negócio. Para este exemplo, basta usar o método contábil de caixa, visto que este método registra os eventos no momento em que o dinheiro realmente entra ou sai do negócio..

Para começar bem, observe primeiro os produtos de panificação e as bebidas — que representam toda a receita da empresa nesta fase. O quanto a padaria produz e vende, ou seja, sua receita, impacta diretamente o resultado financeiro.

Em seguida, você precisa considerar custos, como contas de consumo, salários e ingredientes. Por fim, você obterá o lucro líquido, que representa o prejuízo ou o lucro no período em questão.

Para fins práticos, ofereceremos uma versão simplificada da DRE em uma única etapa para sua pequena padaria.

Observe que a lista de itens de receita e custos listados abaixo não é exaustiva, pois você provavelmente terá mais itens a serem adicionados. Portanto, a visão geral abaixo serve como exemplo.

| DRE de etapa única | Período coberto: junho de 2024 |

|---|---|

| Pequena padaria: Pão ilimitado | Moeda: USD |

| Receita: Produtos de panificação e bebidas vendidos (A) | 3,000 |

| Custos: Ingredientes, contas de consumo, salários de funcionários (B) | 2,500 |

| Lucro líquido Lucro da padaria após a dedução dos custos da receita (A – B) | 500 |

Exemplo #2: Empresa de produtos/serviços

Uma demonstração de lucros e perdas não se limita a pequenas empresas, como uma padaria no Alabama. Você também pode usá-la para organizações mais complexas.

Para este exemplo, recomenda-se usar o método contábil de competência, pois esse método registra despesas ou receitas após a prestação do serviço — mesmo que a empresa ainda não tenha recebido o dinheiro.

O método de competência é usado por empresas que precisam obter uma visão mais detalhada de seu desempenho financeiro. Em outras palavras, quando o risco é mais alto.

Para criar uma demonstração de resultados para uma empresa de software, primeiro você precisa considerar a receita de assinaturas ou vendas de produtos. Depois disso, é apropriado analisar os custos (custo dos produtos vendidos), como licenciamento, hospedagem e suporte ao cliente — todos levando ao seu lucro bruto. Em resumo, você obtém o lucro bruto deduzindo o custo dos produtos vendidos da receita.

Além disso, você precisa considerar os salários dos funcionários, aluguel e despesas de marketing — todas despesas operacionais. Após concluir isso, você precisa avaliar o lucro operacional deduzindo as despesas operacionais do lucro bruto. O próximo passo é examinar seus impostos, juros sobre empréstimos e outras despesas necessárias — seus itens não operacionais.

Finalmente, você obtém o lucro líquido — ou seja, os números finais que mostram o desempenho do seu negócio.

Para torná-lo ainda mais concreto, aqui está uma análise simplificada de uma demonstração de várias etapas que você pode usar para uma empresa de software — vamos chamá-la de InvincibleDevs.

| DRE de várias etapas | Período: 1º trimestre de 2024 |

|---|---|

| Empresa de software: InvincibleDevs | Moeda: USD |

| Receita: Assinaturas (ou venda de produtos) | 10,000 |

| Custos: Licenciamento, suporte ao cliente, desenvolvimento de software | 3,000 |

| Lucro bruto: Receita – custos | 7,000 |

| Despesas operacionais: Salários, aluguel do escritório, marketing | 5,000 |

| Lucro operacional: Lucro bruto – despesas operacionais (A) | 2,000 |

| Itens não operacionais Impostos, juros sobre empréstimos, depreciação, amortização, etc. (B) | 500 |

| Lucro líquido (ou prejuízo líquido): A – B, o resultado financeiro final após a dedução de itens não operacionais do lucro operacional | 1,500 |

Exemplo #3: Restaurante

Com milhões de restaurantes espalhados pelo mundo, pode ser interessante explorar como uma demonstração de lucros e custos pode impactar sua lucratividade.

Por exemplo, podemos pegar as refeições de um único mês e compará-las a uma DRE comparativa. Em particular, vamos fazer um resumo da receita e dos custos de janeiro e fevereiro de 2024. Para este exemplo, é melhor usar o método de caixa, já que os contadores normalmente registram receitas e despesas apenas quando o dinheiro muda de mãos.

Primeiro, todas as refeições que você normalmente vende durante um mês equivalem à sua receita. Depois de deduzir o custo dos produtos vendidos — como ingredientes — e os custos com mão de obra, você obtém uma margem bruta. Lembre-se de que o custo dos produtos vendidos e os custos com mão de obra costumam ser chamados conjuntamente de custo principal.

Em segundo lugar, você precisa subtrair as despesas operacionais, incluindo os salários de toda a equipe da cozinha e dos garçons, além do aluguel. Essas despesas geralmente são fixas.

Terceiro, você precisa cobrir as despesas de serviços públicos, marketing e depreciação — todas representadas como despesas gerais e administrativas (muitas vezes também chamadas de despesas não operacionais). No final, nosso restaurante imaginário fica com a receita líquida das refeições dos meses de janeiro e fevereiro de 2024.

Terceiro, você precisa cobrir as despesas de serviços públicos, marketing e depreciação — todas representadas como despesas gerais e administrativas (muitas vezes também chamadas de despesas não operacionais).

Para tornar isso mais concreto, veja como o orçamento do restaurante para um único mês de refeições pode parecer em uma demonstração comparativa de resultados:

| Demonstração de DRE comparativa | Janeiro de 2024 | Fevereiro de 2024 |

|---|---|---|

| Restaurante: Palate Paradise | Moeda: USD | Moeda: USD |

| Receita: Refeições e bebidas vendidas (A) | 1,000 | 950 |

| Custo dos produtos vendidos (COGS): Alimentos e ingredientes (B) | 200 | 220 |

| Custos com mão de obra : Salários de garçons e funcionários da cozinha, impostos sobre a folha de pagamento (C) | 220 | 220 |

| Margem bruta: A – B — C | 580 | 510 |

| Despesas operacionais: Aluguel | 290 | 290 |

| Despesas gerais e administrativas: Depreciação, contas de serviços públicos, marketing | 220 | 240 |

| Lucro líquido Lucro do restaurante após a dedução de todos os custos e despesas da receita | 70 | –20 |

🎓 DICA PROFISSIONAL DO CLOCKIFY

Falando sobre gerenciamento de restaurantes, aqui você tem uma lista dos 10 melhores softwares de gerenciamento para operar qualquer restaurante:

3 Dicas testadas para melhorar as demonstrações de DRE

Como empresário, às vezes é difícil lembrar de fazer tudo o que precisa ser feito — desde o pagamento de funcionários e contratados até o registro e envio de todas as informações necessárias às autoridades.

É por isso que apresentamos 3 maneiras simples, porém eficazes, de tornar suas demonstrações de lucros e perdas mais fáceis de fazer.

Dica #1: Controle seu tempo para gerenciar melhor os custos com mão de obra

Você não consegue saber tudo o que está acontecendo em sua empresa se não monitorar o que e quando os funcionários estão fazendo. Portanto, para melhorar seus resultados, você precisará controlar o custo da mão de obra das pessoas envolvidas na sua empresa.

Por exemplo, um sistema de controle de tempo como o Clockify da CAKE.com permite adicionar taxas faturáveis para seus clientes e definir taxas de custo para sua equipe. Nos relatórios do Clockify, você pode comparar seus valores faturáveis (o que você cobra de seus clientes) com seus custos (o que você paga aos seus funcionários).

Como resultado, você pode monitorar melhor a lucratividade.

Assim que você habilitar as taxas de custo nas configurações do espaço de trabalho, poderá aplicar taxas faturáveis e de custo a qualquer projeto, cliente e funcionário. Isso permite que você crie demonstrações de lucros e perdas mais detalhadas, pois saberá exatamente quanto cobra de seus clientes e quanto paga à sua força de trabalho.

Portanto, da próxima vez que quiser garantir que está atingindo suas metas financeiras, lembre-se de começar a monitorar sua produtividade e fazer o mesmo com seus funcionários. Isso ajudará você a ver onde o tempo está passando despercebido — e, consequentemente, arruinando seus negócios.

Dica #2: Controle as despesas para proteger seus resultados financeiros

Um estudo que entrevistou mais de 200 organizações nórdicas constatou que cercade 20% dos recibos não são incluídos nos relatórios de despesas. Essa é uma triste realidade para muitas empresas hoje em dia. No entanto, a solução para esse problema é simples: digitalize seus recibos!

Por exemplo, você pode usar um aplicativo de controle de despesas como o Clockify para rastrear os custos fixos de projetos por categorias, como soma ou unidade. Após inserir as despesas, o Clockify gera uma fatura correspondente que reflete todas as despesas por categoria.

Para vinculá-lo à sua demonstração de lucros e perdas, você pode acompanhar quanto sua equipe está gastando em despesas operacionais, como marketing ou compra de materiais de escritório.

De fato, você pode organizar suas despesas por diferentes elementos, incluindo:

- Integrante da equipe

- Data

- Projeto

- Categoria e muito mais

🎓 DICA PROFISSIONAL DO CLOCKIFY

Se você trabalha como contador ou apenas quer começar a controlar suas despesas, confira nosso artigo informativo sobre o assunto:

Dica #3: Gerencie melhor seu tempo para aumentar a produtividade

Este ponto vale a pena ser repetido em qualquer setor — crie um sistema de gerenciamento de tempo impenetrável.

Se seus contadores e funcionários estiverem exaustos, eles podem cometer erros em seu trabalho, incluindo o que entra na sua demonstração de lucros e perdas.

Mas suponha que você decida priorizar a gestão do tempo. Nesse caso, uma das consequências pretendidas será uma melhoria nos resultados da sua empresa.

Então, aqui estão algumas dicas práticas para gerenciar bem seu tempo ao elaborar uma demonstração de resultados:

- Digite o título da sua tarefa em seu aplicativo de controle de tempo

- Clique no sinal de dólar para marcar seu tempo como faturável

- Inicie o cronômetro para rastrear suas horas faturáveis

- Registre as despesas em seu software de faturamento de tempo dedicado

- Crie faturas para os serviços que você prestou

Assim que você implementar essas técnicas, estará no caminho certo para criar melhores demonstrações financeiras e um ambiente de trabalho que impulsiona um desempenho excepcional.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Obtenha dicas resumidas sobre como gerenciar seu tempo ainda melhor em nosso guia completo:

Modelos de demonstração de lucros e perdas (DRE)

Agora você já tem tudo o que precisa para ampliar seu conhecimento sobre demonstrações de lucros e perdas. Mas chegou a hora de conhecermos alguns modelos úteis que você pode usar para elaborar sua própria DRE.

Nesta seção, analisaremos três modelos de demonstrações de resultados:

- Modelo de etapa única

- Modelo de múltiplas etapas

- Modelo comparativo

Esperamos que você esteja tão animado quanto nós — vamos lá!

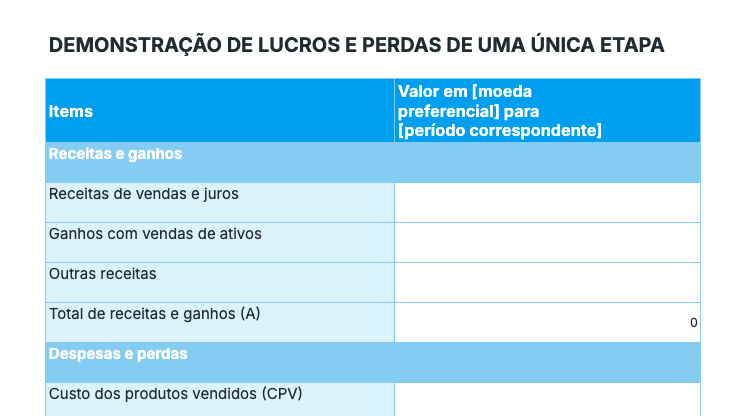

Modelo de lucros e perdas #1: DRE de etapa única

A demonstração de resultados em uma única etapa é uma ferramenta financeira simples que permite que você tenha uma visão geral de quanto dinheiro sua empresa está ganhando ou perdendo. No entanto, seu uso não se estende além de pequenas empresas — como nossa pequena padaria no Alabama. Empresas maiores geralmente evitam isso ao tomar decisões de longo prazo.

O modelo de etapa única é útil se você está apenas começando e gostaria de calcular sua receita total sem ter que criar uma demonstração do zero.

Este modelo também é prático para obter uma visão geral de suas despesas e do custo dos produtos vendidos. Na verdade, ele é chamado de etapa única porque fornece o prejuízo ou lucro em um único passo. No entanto, ele não lista itens como custos operacionais e não operacionais — fatores que ainda impactam o resultado final.

Vantagens do modelo de etapa única:

- Facilita a manutenção de registros devido à sua simplicidade

- Concentra-se nos resultados financeiros da empresa

Desvantagens do modelo de etapa única:

- Não distingue entre custos operacionais e custos não operacionais

- Dificulta a determinação das fontes de muitas atividades, o que desencoraja os investidores a investir no negócio.

Qual a melhor forma de usar o modelo de etapa única?

Você tem dois formatos para escolher para o seu modelo: um arquivo do Planilhas Google e uma planilha do Excel.

Se você clicar no link do Planilhas Google abaixo, uma nova tela aparecerá com a seguinte mensagem: Deseja fazer uma cópia do modelo de Demonstração de Resultados de etapa única?

Clique em Fazer uma cópia e você obterá uma cópia editável do modelo.

Se você usar a planilha do Excel, clicar no link salvará o documento no seu dispositivo.

De qualquer forma, o documento estará vazio, com muitos zeros. Assim que você começar a inserir os dígitos, ele começará a tomar forma.

Após inserir os dados da sua empresa e o período que deseja cobrir, comece preenchendo a coluna Receita e Ganhos, adicionando detalhes como:

- Receitas de vendas e juros

- Ganhos com vendas de ativos e outras receitas

Em seguida, você precisa preencher os dados na coluna Despesas e perdas, incluindo:

- Custo dos produtos vendidos

- Depreciação

- Salários

- Material de escritório

- Aluguel e outras despesas

Para obter o lucro líquido, você precisará subtrair o total de despesas e perdas do total de receitas e ganhos.

⬇️ Baixe o modelo (Planilhas Google)

Modelo de lucros e perdas #2: DRE de múltiplas etapas

Este é um tipo mais detalhado de demonstração de resultados que inclui vários subtotais. Por exemplo, ela separa as despesas operacionais e a receita operacional das despesas não operacionais e da receita não operacional. Por sua vez, isso ajuda a empresa a descobrir quais áreas estão apresentando desempenho esperado ou ruim.

Suponha que um item orçamentário da sua receita não operacional — como receitas de seguros — esteja com um valor exorbitante. Nesse caso, a demonstração de resultados em várias etapas fornece detalhes sobre esse item. Em contraste, a demonstração de resultados em uma única etapa normalmente vincula essa receita não operacional a outros itens orçamentários, o que não fornece uma explicação adequada para o aumento nas receitas de seguros.

Preencher este modelo é demorado, mas ajuda você a se aprofundar mais em sua situação financeira e é indicado para empresas de médio e grande porte.

Vantagens do modelo de etapa única:

- Facilita a manutenção de registros devido à sua simplicidade

- Concentra-se nos resultados financeiros da empresa

Desvantagens do modelo de etapa única:

- Não distingue entre custos operacionais e custos não operacionais

- Dificulta a determinação das fontes de muitas atividades, o que desencoraja os investidores a investir no negócio.

Qual a melhor forma de usar o modelo de etapa única?

Você tem dois formatos para escolher para o seu modelo: um arquivo do Planilhas Google e uma planilha do Excel.

Se você clicar no link do Planilhas Google abaixo, uma nova tela aparecerá com a seguinte mensagem: Deseja fazer uma cópia do modelo de Demonstração de Resultados de etapa única?

Clique em Fazer uma cópia e você obterá uma cópia editável do modelo.

Se você usar a planilha do Excel, clicar no link salvará o documento no seu dispositivo.

De qualquer forma, o documento estará vazio, com muitos zeros. Assim que você começar a inserir os dígitos, ele começará a tomar forma.

Se você usar a planilha do Excel, clicar no link salvará o documento no seu dispositivo.

- Vendas ou receitas

- Custo dos produtos vendidos

Em seguida, você precisa preencher os dados na coluna Despesas operacionais, incluindo:

- Vendas ou receitas

- Despesas administrativas

Isso nos leva à Receita operacional, que você obtém ao subtrair as Despesas operacionais totais do Lucro bruto. A linha da Receita operacional é crucial, pois permite verificar se suas atividades operacionais estão gerando lucro ou não. Dependendo do setor, uma atividade operacional pode se enquadrar em diversas categorias, como manufatura, vendas, marketing e outras.

Em seguida, você precisa preencher os dados para:

- Receita não operacional

- Despesas não operacionais

Para obter o lucro líquido, você precisará adicionar o lucro operacional ao total de despesas não operacionais. Para simplificar, o lucro líquido é o resultado final de uma empresa. Em outras palavras, ele representa o valor que sua empresa obteve após a dedução de despesas, impostos, subsídios e outros custos.

⬇️ Baixe o modelo de múltiplas etapas (Planilhas Google)

⬇️ Baixe o modelo de múltiplas etapas (Excel)

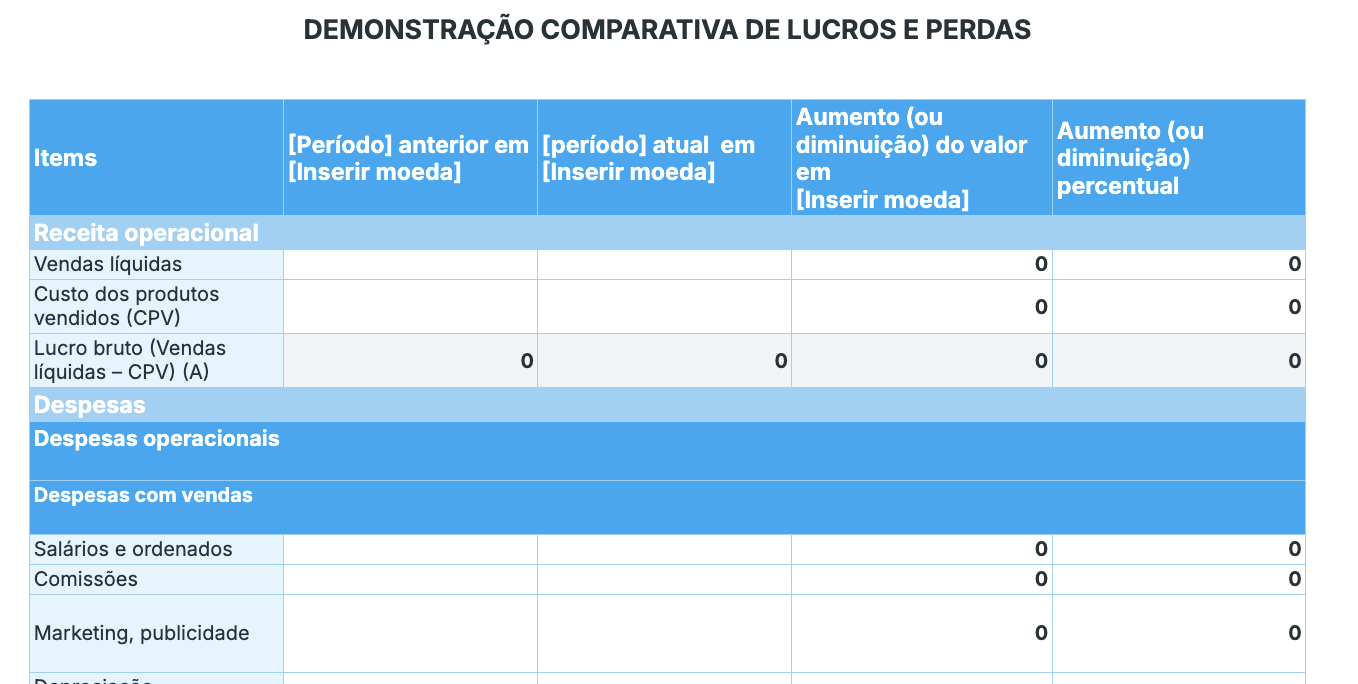

Modelo de lucros e perdas #3: DRE comparativo

A demonstração de resultados comparativo é um tipo complexo que compara diferentes períodos contábeis de uma empresa — ou de várias empresas de diferentes portes. Especialistas a elogiam como uma das demonstrações de resultados mais úteis, pois apresenta aos investidores e gestores as variações percentuais e numéricas de um período para o outro.

O modelo de demonstração de resultados comparativa apresenta os valores de despesas e receitas em uma única página, sem a necessidade de retornar à resultados anteriores e compará-los com os atuais.

Este modelo permite identificar problemas e tendências em diferentes períodos contábeis. Aliás, por ser digital, você pode facilmente corrigir números e fazer os cálculos necessários online, sem precisar imprimi-los.

Vantagens do modelo comparativo:

- Oferece uma comparação clara entre vários períodos contábeis

- Simplifica a análise de itens de vendas e lucro líquido

Desvantagens do modelo comparativo:

- Beneficia a empresa apenas se ela utilizar princípios contábeis idênticos de forma consistente para produzir tais demonstrações de resultados (como o regime de competência ou o método de caixa)

- Não é prático quando a empresa se ramifica para novas linhas de negócios

Qual a melhor forma de utilizar este modelo?

Você tem dois formatos para escolher para o seu modelo: um arquivo do Planilhas Google e uma planilha do Excel.

Se você clicar no link do Planilhas Google abaixo, uma nova tela aparecerá com a seguinte mensagem: Deseja fazer uma cópia do modelo comparativo?

Clique em Fazer uma cópia e você obterá uma cópia editável do modelo.

Se você usar a planilha do Excel, clicar no link salvará o documento no seu dispositivo.

De qualquer forma, o documento estará vazio, com muitos zeros. Assim que você começar a inserir os dígitos, ele começará a tomar forma.

Após inserir os dados da sua empresa e o período que deseja cobrir, comece preenchendo os detalhes da coluna Receita Operacional, como:

- Vendas líquidas

- Custo dos produtos vendidos

Em seguida, você precisa preencher os dados nas colunas Despesas operacionais e Despesas gerais e administrativas, incluindo:

- Salários e vencimentos

- Marketing

- Depreciação

- Aluguel

- Impostos sobre a folha de pagamento

- Seguros e outros

Isso o levará à coluna Despesas operacionais totais, que você obtém ao adicionar as Despesas com vendas totais às Despesas gerais e administrativas totais.

Em seguida, você precisa preencher os dados para:

- Receita operacional

- Despesas com juros

- Impostos e outros

Para obter o lucro líquido, você precisará subtrair o Lucro líquido antes dos impostosf

⬇️ Baixe o modelo comparativo (Planilhas Google)

⬇️ Baixe o modelo comparativo (Excel)

—

Observação: embora nossos modelos de DRE sejam bastante simples, é sempre melhor consultar um contador antes de formalizar uma demonstração de resultados. O Clockify não se responsabiliza por quaisquer perdas ou riscos incorridos caso este exemplo seja utilizado sem a orientação de profissionais.

Perguntas frequentes sobre DRE

Neste segmento, analisaremos algumas perguntas frequentes que as pessoas enfrentam ao começar a trabalhar em uma demonstração de resultados.

Qual é a diferença entre demonstração de fluxo de caixa, balanço patrimonial e demonstração de resultados?

As empresas normalmente elaboram três tipos de demonstrações financeiras sobre seu desempenho financeiro anual, trimestral e mensal, incluindo:

- Demonstração do fluxo de caixa — um documento financeiro que lista as fontes de caixa provenientes de atividades de investimento, operação e financiamento

- Balanço patrimonial — uma demonstração financeira que analisa o patrimônio líquido, os passivos e os ativos que a empresa possui

- Demonstração de lucros e perdas ou demonstração do resultado — um documento financeiro que detalha receitas, vendas, despesas e custos de uma forma ou de outra, dependendo dos padrões de relatórios da empresa

Mas, quando se trata de divulgar essas informações, nem todas as empresas têm as mesmas responsabilidades perante as autoridades.

Quais empresas são obrigadas a divulgar demonstrações financeiras?

As empresas de capital aberto são robrigadas por lei a apresentar relatórios regulares à Comissão de Valores Mobiliários dos EUA (SEC). No entanto, a maioria das empresas de capital fechado não precisa divulgar essas informações — pelo menos aquelas com menos de US$10.000.000 em ativos e com mais de 500 proprietários detentores de títulos (um instrumento financeiro que confere aos indivíduos uma forma de propriedade da empresa).

Empresas de capital fechado que não estão sujeitas a esses critérios geralmente ainda fornecem essas demonstrações financeiras às autoridades. O motivo? Bem, essas informações fornecem aos especialistas financeiros uma visão mais aprofundada de como elas fazem negócios. Como resultado, os investidores podem tomar decisões informadas sobre investimentos e os compradores podem decidir se desejam comprar ou vender uma empresa.

Em conjunto, a demonstração do fluxo de caixa, o balanço patrimonial, e a demonstração do resultado do exercício compreendem três componentes essenciais que ajudam gestores e investidores a explorar o desempenho financeiro de uma empresa em um determinado período contábil.

A DRE é o mesmo que uma demonstração de resultados?

Sim, DRE e demonstração de resultados são sinônimos do documento financeiro que fornece informações sobre o desempenho financeiro da sua empresa. Eles incluem despesas, receitas e lucro líquido de um determinado período contábil (uma semana, um mês, um trimestre ou um ano).

A DRE é o mesmo que um balanço patrimonial?

Uma demonstração de lucros e perdas difere de um balanço patrimonial por focar em despesas e receitas. Por outro lado, o balanço patrimonial analisa:

- Passivos

- Ativos

- Patrimônio Líquido

No entanto, o balanço patrimonial é um complemento essencial da DRE na avaliação da saúde geral de uma empresa.

A DRE inclui receita?

Sim, uma DRE sempre inclui receita e despesas. Itens como receita, vendas, despesas e custos são as marcas de identificação das demonstrações de resultados.

A DRE é uma demonstração de fluxo de caixa?

Não, uma DRE não é o mesmo que uma demonstração de fluxo de caixa. Ao contrário da DRE, a demonstração de fluxo de caixa lista as fontes de caixa provenientes de atividades de investimento, atividades operacionais e atividades de financiamento. Em outras palavras, a demonstração de fluxo de caixa não inclui informações sobre despesas e receitas — como é o caso da demonstração de resultados.

Conclusão: prepare DREs regulares para saber se suas operações comerciais são lucrativas

Para fazer seus lucros brilharem, você certamente precisa passar por um processo árduo. E é muito mais do que mera gestão de custos!

Na verdade, você precisa estar ciente do que exatamente acontece com o dinheiro da sua empresa — e é aí que entra a demonstração de resultados.

Em resumo, as demonstrações de resultados permitem que contadores e gestores tomem decisões mais informadas, fornecendo insights sobre quais atividades são um desperdício de dinheiro e quais geram lucro.

Por esse e muitos outros motivos, preparamos para você tudo que pode ajudá-lo a elaborar as melhores demonstrações de resultados, juntamente com exemplos e modelos.

Em resumo, aqui estão os principais pontos:

- Escolha um tipo simples ou complexo de demonstração de resultados, dependendo das suas necessidades.

- Aproveite o poder do software de controle de despesas para tornar o processo mais fácil.

- Use modelos para acelerar a criação de uma demonstração de resultados.

- Implemente uma demonstração de resultados regularmente para controlar as vendas e receitas.

- Monitore e gerencie seu tempo usando um software de controle de ponto e faturamento.

Se você seguir apenas algumas dessas dicas, estará no caminho certo para criar demonstrações de lucros e perdas que impressionarão investidores e gestores.

Fontes utilizadas para a tabela:

- Khatabook, Comparative Income Statement: Examples, Analysis and Format

- Library of Congress, Research Guide on U.S. Private Companies

- Millie Atkinson, 2017, Income Statements Essentials

- Risks and benefits of handling digital receipts, Eurocard, 2021

- Sandy Baruffi, 2021, The Basics Of Understanding Financial Statements: A Guide To Understanding Financial Reports

- U.S. Securities and Exchange Commission, The Laws that Govern the Securities Industry

- U.S. Securities and Exchange Commission, What does it mean to be a public company?

- WallStreetMojo, Single-step Income Statement