De acordo com a The Business Research Company, o valor do mercado da construção civil aumentou para US$15.461,84 bilhões globalmente no início de 2023 No entanto, este é um desdobramento esperado, considerando o crescimento constante do setor. Com tanto em jogo, é inegável que os especialistas em contabilidade da construção civil precisam encontrar uma maneira perfeita de:

- Relatar

- Coletar

- Gastar seus recursos

O futuro de qualquer construtora depende de como ela controla suas despesas. De fato, uma contabilidade precisa ajuda a empresa a fazer previsões de longo prazo.

Neste guia de noções básicas de contabilidade na construção civil, você:

- Aprenderá o que é necessário para executar projetos de construção bem-sucedidos

- Encontrará os melhores métodos de faturamento e reconhecimento de receitas

- Descobrirá os tipos de relatórios mais úteis

- Aprenderá como gerenciar sua folha de pagamento

- Conhecerá um sistema infalível para controlar tempo, mão de obra e materiais

Sem mais delongas, vamos começar com a contabilidade da construção 101!

- A contabilidade na construção civil é um tipo de contabilidade que utiliza métodos, sistemas e relatórios específicos para prever a saúde financeira de uma construtora.

- Os especialistas que trabalham em contabilidade na construção civil devem cumprir os Princípios Contábeis Geralmente Aceitos (GAAP).

- O reconhecimento de receita (rendimento) é um princípio utilizado pelos empreiteiros para analisar se obtiveram receita em um projeto em andamento.

- Existem três métodos de reconhecimento de receita utilizados pelos empreiteiros gerais: método de caixa, método de contrato concluído e método de percentual de conclusão.

O que é contabilidade na construção?

Em termos simples, a contabilidade na construção é um tipo específico de escrituração contábil que consiste em métodos, sistemas e relatórios projetados para prever a saúde financeira de uma construtora, com foco no status de cada projeto individual.

Em outras palavras, a contabilidade da construção ajuda a:

- Proteger os orçamentos dos projetos

- Controlar custos e receitas com precisão

- Encontrar maneiras de reduzir custos

- Gerenciar projetos com eficácia

Para maior clareza, a contabilidade da construção consiste em três pilares fundamentais:

- É baseada em projetos

- Possui produção descentralizada

- Trabalha com contratos de longo prazo

A seguir, vamos explorar os três principais componentes da contabilidade na construção.

1º Pilar da contabilidade na construção: operações baseadas em projetos

Em projetos de construção, os empreiteiros tratam cada projeto como um único centro de lucro único e de curto prazo. Isso significa que cada projeto cria valor individualmente. Pense desta forma:

- Um projeto pode ser estimado em US$10.000.000, com suas próprias despesas e os custos registrados pelos contadores separadamente.

- Outro projeto pode ser avaliado pela metade desse valor, e os custos e despesas deste projeto são registrados de forma independente.

Para fins práticos, esses dois projetos são empreendimentos individuais, e os contadores acompanham seu progresso separadamente. Isso leva a desafios únicos, como diferentes exigências dos clientes e as oscilações nos gastos.

Por outro lado, uma rede de fabricantes de válvulas pneumáticas ou de lojas de cupcakes de design tem muito mais previsibilidade e estabilidade em suas operações diárias.

Por exemplo, a loja de cupcakes pode prever o custo do açúcar e de outros ingredientes com bastante regularidade durante meses. E mesmo que ocorram mudanças, é improvável que afetem significativamente os resultados financeiros do negócio.

Isso é diferente de um projeto de construção, onde os contadores devem contabilizar os — custos de mão de obra em diferentes estados e localidades (mais sobre isso posteriormente).

Além disso, os custos dos materiais de construção podem mudar rapidamente e provavelmente farão parte da contabilidade de construção de cada projeto. Mesmo quando os projetos têm requisitos de produção semelhantes, eles frequentemente precisam lidar com flutuações como:

- Condições do local

- Variabilidade da mão de obra

- Legislação local

Além de controlar todos esses fatores, os contadores da construção também devem ser cuidadosos ao estimar orçamentos. Por quê? Porque isso os ajuda a permanecer competitivos e lucrativos ao mesmo tempo.

Por exemplo, os impostos locais podem variar significativamente dependendo de:

- Localização do edifício

- Tipo de edifício

Agora que você sabe tudo isso, vamos passar para o próximo componente importante da contabilidade da construção: a produção descentralizada.

2º Pilar da contabilidade na construção: produção descentralizada

Em fábricas e usinas, a produção ocorre principalmente em um único local. Já na construção civil, as atividades de produção geralmente acontecem em diferentes canteiros de obras — muitas vezes simultaneamente.

Por exemplo, uma construtora pode precisar deslocar equipamentos e mão de obra a cada poucos dias ou semanas de um local para outro. Isso, por sua vez, gera custos de mobilização. Para contabilizar essas despesas, os empreiteiros costumam se referir a elas como custos pré-contratuais para preparar o canteiro de obras.

Em termos simples, a mobilização exige que as empreiteiras:

- Desloquem continuamente equipamentos mecânicos pesados

- Foquem em diferentes projetos ao mesmo tempo

- Considerem margens de lucro apertadas

Em outras palavras, as empreiteiras precisam encontrar maneiras de reduzir o aumento dos custos ao mudar de canteiro de obras. A maioria faz isso alugando veículos e equipamentos em vez de comprá-los.

Com isso esclarecido, vamos analisar o terceiro aspecto importante da contabilidade da construção: contratos de longo prazo.

3º Pilar da contabilidade na construção: contratos de longo prazo

A contabilidade na construção civil lida com contratos flexíveis de longo prazo, que apresentam muitas irregularidades — em comparação com outros setores, como o varejo.

De acordo com uma pesquisa da Statista, uma empreiteira levou aproximadamente 15 meses para construir um edifício residencial privado nos Estados Unidos em 2021. Da mesma forma, dados do U.S. Census Bureau revelam que projetos de construção não residenciais avaliados em mais de US$10.000.000 levam aproximadamente 28 meses para serem concluídos. Os dados são semelhantes em outros setores.

De qualquer forma, todas essas informações mostram que os contratos de construção têm longos ciclos de produção, que muitas vezes duram mais de um ano. Além disso, o trabalho nesse setor tende a ser sazonal, o que dificulta a previsão de quando as construtoras conseguirão novos trabalhos.

Como se não bastasse, os projetos de construção podem ser prolongados devido a:

- Mau tempo

- Escassez de matéria-prima

- Erros de projeto

- Falhas de equipamento

Por exemplo, considere um negócio como uma concessionária de automóveis. Neste setor, o contrato termina assim que a transação é concluída. Ao contrário das concessionárias de automóveis, os contratos de construção às vezes duram anos e exigem múltiplos pagamentos estendidos.

NOTA: Para contratos de longo prazo com vários contratados, use o Clockify para remover um usuário (ou seja, um contratado), mantendo seus registros. Assim que os registros financeiros do projeto forem encerrados, você poderá excluir esse usuário. Explore como desativar e excluir usuários →

Que tipo de contabilidade é usada na construção civil?

Para começar, a contabilidade de construção civil acompanha múltiplos projetos, contas e localidades, diferentemente da contabilidade tradicional, que normalmente se concentra em setores como o varejo ou a indústria. Em setores como o varejo e a indústria, os negócios costumam ser os mesmos dia após dia, com custos que permanecem relativamente previsíveis ao longo do tempo.

Em contraste, as construtoras enfrentam um conjunto de desafios diferentes e muito mais complexos.

Por exemplo, uma construtora pode precisar lidar com vários projetos, cada um com um começo, meio e fim. De fato, as empreiteiras às vezes enfrentam grandes intervalos entre os projetos. Em contrapartida, uma loja de varejo pode operar continuamente o ano todo.

Na contabilidade da construção civil, especialistas financeiros costumam usar softwares, livros razão e métodos especializados como um único sistema. Isso contrasta com a forma como os contadores tradicionais podem lidar com os fluxos de trabalho — pelo menos na maior parte.

Então, vamos visualizar as diferenças entre a contabilidade tradicional e a contabilidade da construção civil.

| Contabilidade da Construção Civil | Contabilidade Tradicional |

|---|---|

| Produção descentralizada, força de trabalho móvel | A produção ocorre em locais fixos, como lojas de varejo, fábricas e hangares |

| Múltiplos projetos, variados, com especificidades, requisitos e desafios individuais | Foco em linhas de produtos, pontos de venda ou outros serviços com fluxos de receita relativamente simples |

| Custos diretos flutuantes e difíceis de prever | Custos diretos relativamente previsíveis |

| A grande maioria dos projetos possui um contrato de longo prazo, que inclui regras complexas de reconhecimento de receita e cronogramas de pagamento | Normalmente, contratos e pagamentos padronizados ocorrem em pontos específicos |

| Ordens de alteração ocorrem com frequência: é uma regra, não uma exceção | Ordens de alteração para serviços e produtos são raras |

| Utiliza o custeio por tarefa para obter uma análise granular das despesas de cada projeto | Não utiliza o custeio por tarefa propriamente dito, exceto na manufatura, por exemplo |

O que faz um contador da construção civil?

De acordo com o site de carreiras Zippia, quase 1.100.000 contadores trabalhavam nos Estados Unidos em 2022. Da mesma forma, a União Europeia abriga mais de 1 milhão de contadores qualificados e outros profissionais neste setor.

No entanto, nem todos são especializados em contabilidade da construção, mas sim em contabilidade padrão ou regular.

No setor da construção, as pessoas que realizam esse tipo de trabalho incluem contadores ou guarda-livros de construção ou, de forma mais geral, profissionais da área contábil.

Em relação ao seu fluxo de trabalho diário, os contadores da construção civil normalmente:

- Analisam os custos e a lucratividade de um projeto

- Planejam orçamentos para projetos em andamento e futuros

- Registram transações diligentemente de diversas maneiras

- Revisam faturas, contratos com fornecedores e ordens de compra

Em outras palavras, imagine um projeto de construção de uma casa ou instalação em andamento. Nesse caso, o trabalho de um contador da construção civil seria, entre outras coisas, monitorar como, quando e onde o dinheiro é gasto.

Ao contrário dos contadores, que precisam monitorar as finanças de uma empresa durante um determinado período, os contadores da construção civil precisam lidar com flutuações todos os dias. Eles precisam se adaptar a mudanças constantes:

- Solicitações de clientes

- Regulamentações estaduais

- Requisitos do cargo

Neste caminho difícil, os contadores da construção civil precisam de toda a ajuda possível.

Vamos dar uma olhada rápida em algumas regras que todos seguem em seu trabalho diário: os princípios GAAP.

O que é contabilidade de construção civil segundo o GAAP?

Cada participante do setor segue determinados códigos que os ajudam a se manter à frente de seus concorrentes. O mesmo se aplica à contabilidade da construção.

Os especialistas deste setor precisam seguir 10 regras fundamentais estabelecidas pelo Financial Accounting Standards Board, chamadas de Princípios Contábeis Geralmente Aceitos — ou GAAP (se você não quiser explicá-las todas as vezes, pois isso provavelmente se tornaria uma enorme perda de tempo, acredite em nós).

Você pode pensar nos GAAP como um conjunto de regras para fazer negócios no setor da construção. No entanto, lembre-se de que apenas empresas de capital aberto ou negócios que publicam demonstrações financeiras ao público são obrigados a seguir os GAAP.

Empresas que não se enquadram nessa definição não precisam operar de acordo com esses princípios. Ainda assim, tanto o FASB quanto o GASB nos EUA recomendam que todas as empresas deste setor sigam o GAAP.

Como deve haver algo nisso, vamos examinar cada princípio de perto e, em seguida, analisar os três pilares fundamentais da contabilidade da construção.

Os 10 princípios do GAAP

Para obter os melhores resultados na contabilidade da construção civil, siga os 10 princípios dos Princípios Contábeis Geralmente Aceitos (GAAP):

- Regularidade — A equipe contábil e toda a empresa aplicam o GAAP como prática padrão.

- Consistência — Os contadores implementam os mesmos padrões em todas as etapas do processo de relatório, aplicando-os igualmente em todos os ciclos de relatório.

- Sinceridade — A equipe de contabilidade fornece informações precisas e objetivas sobre as finanças da empresa.

- Permanência — Os contadores utilizam procedimentos consistentes nos relatórios financeiros. Como resultado, essa prática permite a comparabilidade das finanças da empresa de um relatório para o outro.

- Não remuneratório — Os contadores fornecem total transparência sobre fatores negativos e positivos. Por exemplo, eles não podem compensar uma despesa com a receita ou uma dívida com um ativo.

- Prudência — Os contadores garantem que as informações financeiras sejam baseadas em fatos documentados e que os dados não sejam influenciados por suposições.

- Continuidade — A suposição de que as operações comerciais, o faturamento e a cobrança continuarão. A coleta de dados financeiros e a avaliação de ativos não devem interromper as operações comerciais diárias.

- Periodicidade — Os contadores devem organizar e reportar os dados financeiros de acordo com os períodos contábeis relevantes. Por exemplo, os contadores devem reportar despesas ou receitas dentro do trimestre correspondente ou de outro período de reporte.

- Materialidade — Os contadores devem se basear em fatos relevantes e divulgar todos os fatos contábeis e financeiros significativos em seus relatórios.

- Boa-fé — Espera-se que os contadores e o pessoal relevante sejam honestos ao coletar e reportar informações financeiras.

Agora que definimos o cenário, vamos discutir a receita na contabilidade da construção.

O que é reconhecimento de receita na contabilidade da construção?

O reconhecimento de receita é como as empreiteiras de construção civil captam recursos para seus negócios.

Às vezes chamado de reconhecimento de renda, refere-se a um princípio que ajuda uma empreiteira a determinar quando obteve oficialmente receita em um projeto e quando deve registrar oficialmente uma despesa. Por "oficialmente", queremos dizer nos registros contábeis.

Na maioria das vezes, contratos de longo prazo resultam em atrasos nos pagamentos. Isso gera dor de cabeça para o empreiteiro, pois ele não pode:

- Concluir

- Faturar

- Cobrar de acordo com o contrato no mesmo mês

É aí que entra o reconhecimento de receita. Empresas de construção normalmente usam três métodos principais de reconhecimento de receita para ajudá-las nessa jornada:

- Método do regime de caixa

- Método do contrato concluído

- Método da porcentagem de conclusão

Esses três métodos parecem bastante simples, e os contratantes os usam para determinar quando despesas e receitas "contam", por assim dizer. Às vezes, eles usam um método para a contabilidade interna e outro para fins fiscais. Tudo isso é legal — e até aconselhável —, mas o segredo é manter a consistência ao longo do tempo.

A seguir, vamos nos aprofundamos nos três métodos de reconhecimento de receita.

Quais são os métodos de reconhecimento de receita na construção?

Com isso em mente, vamos nos concentrar nos três principais métodos de reconhecimento de receita na contabilidade da construção. O primeiro é o método de caixa.

Método de reconhecimento de receita nº1: Método do regime de caixa (ou Cash-basis method - CBM)

O primeiro e mais simples método de reconhecimento de receita em projetos de construção é o método do regime de caixa, também conhecido como método de caixa. Quando os contratantes o utilizam, eles relatam as despesas somente quando o pagamento é efetivamente realizado:

- Subcontratadas

- Materiais

- Equipamentos

Em termos simples, a contabilidade de caixa significa que as empreiteiras reconhecem a receita e os custos somente quando o dinheiro muda de mãos.

Um aspecto positivo do método de caixa é que ele fornece uma representação precisa do fluxo de caixa. Como resultado, isso significa que os contadores não precisam controlar o que foi e o que não foi pago.

Também é verdade que esse método é flexível e simples, o que cria menos confusão nas demonstrações financeiras. No entanto, nem todas as construtoras podem usar o método de caixa.

O motivo é que o Serviço de Receita Federal dos EUA (Internal Revenue Service - IRS) estipula que apenas construtoras com receitas médias anuais abaixo de um determinado valor podem usá-lo para fins fiscais. Na maioria dos casos, esse valor não deve exceder US$ 26.000.000 em receita bruta nos últimos três anos.

Portanto, se as vendas de uma construtora excederem esse valor, os contadores devem usar outro método para fins fiscais.

Nesse caso, a empresa pode usar um método diferente para sua contabilidade, e esses outros métodos são chamados de métodos de competência. Em resumo, um método de competência reconhece as despesas quando incorridas e a receita quando gerada, mesmo que o dinheiro ainda não tenha entrado ou saído do caixa. “Accrual” significa, literalmente, "acumular".

A seguir, exploramos o segundo método de reconhecimento de receita, com uma maneira diferente de registrar despesas e receitas: o método do contrato concluído.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Para se aprofundar em como pagar funcionários em atraso, leia nossa postagem no blog:

Método de reconhecimento de receita nº 2: Método do contrato concluído (Completed-contract method - CCM)

Com esse método, o contratante não relata as receitas nem as despesas até que o projeto seja concluído. Em outras palavras, os lucros não se tornam oficiais até que o projeto seja concluído.

Por exemplo, construtores de casas costumam usar o método do contrato concluído porque constroem de acordo com especificações e só reconhecem a receita quando vendem a casa.

Outra maneira de pensar sobre esse método é — tudo entra na demonstração do resultado em um único momento.

Preferido por muitos empreiteiros da construção civil, o método do contrato concluído permite adiar a renda tributável para o ano corrente, se o contrato for concluído no próximo ano fiscal.

Veja como isso funciona na prática: imagine que você é um empreiteiro trabalhando em um projeto de um ano, de novembro de 2024 a novembro de 2025. Normalmente, você teria que pagar os impostos até abril de 2024. No entanto, o método de contrato concluído permite que o empreiteiro adie o pagamento do imposto para o ano seguinte. É por isso que ele é popular entre muitas construtoras.

No entanto, há um porém: a Receita Federal americana (IRS) estipula que uma empresa pode implementar o método do contrato concluído se atender a uma das duas exceções a seguir. Em outras palavras, se for:

- Qualquer projeto de construção residencial

- Qualquer outro projeto de construção em que o contribuinte possa estimar que

- O contrato será concluído em 2 anos, e

- A receita bruta anual média durante 3 anos não ultrapasse US$ 25.000.000.

Observação importante: Como a receita é reconhecida após os custos terem sido incorridos, este método de reconhecimento de receita não é aprovado pelo GAAP.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Saiba como melhorar seus impostos como contratante independente:

Método de reconhecimento de receita nº 3: Método da porcentagem de conclusão (Percentage-of-completion method - PCM)

Todos os contratos de construção de longo prazo devem usar o método da porcentagem de conclusão, de acordo com o IRS dos EUA. As únicas exceções a essa regra incluem:

- Projetos de construção residencial

- Contratos de pequenas empreiteiras

Ao contrário do método de reconhecimento de receita anterior, o método da porcentagem de conclusão permite que as empreiteiras reconheçam a receita à medida que ela é obtida ao longo do tempo.

Este método é útil porque permite que a empreiteira fature o trabalho à medida que ele avança, especialmente quando há vários projetos em andamento. Na maioria dos casos, o método da porcentagem de conclusão funciona em etapas ou marcos de pagamento.

Por exemplo, suponha que um projeto custe US$ 100.000 e custos de US$ 50.000 tenham sido incorridos. Nesse caso, o cliente e o contratante consideram o projeto 50% concluído. Com base nesse cálculo, o contratante pode reconhecer 50% da receita do projeto. Da mesma forma, a empresa pode reconhecer 50% da receita projetada:

- Receita

- Despesa

- Lucro

Em termos simples, o contratante registra a receita obtida sempre que uma fatura é emitida. Esse processo continua até a conclusão do projeto. No entanto, as faturas normalmente são emitidas mensalmente.

Como tudo é melhor visualizado em uma tabela, aqui está uma para ajudá-lo a se lembrar dos três métodos críticos de reconhecimento de receita.

| Método de reconhecimento de receita | Como funciona na prática |

|---|---|

| Método de Caixa | Reconhece a receita quando o dinheiro é pago e recebido (quando o dinheiro muda de mãos). |

| Método de Contrato Concluído | Os contratantes não relatam receitas e despesas até que o projeto seja concluído. |

| Método de Porcentagem de Conclusão | A receita é reconhecida em etapas ou marcos de pagamento (cada vez que o contratante emite uma fatura). |

Agora que você entendeu os conceitos relacionados aos métodos de reconhecimento de receita mais comumente usados, vamos analisar mais de perto os novos padrões de reconhecimento de receita.

Novos padrões de reconhecimento de receita para a contabilidade da construção

Em vigor a partir de dezembro de 2020, o Tópico 606 da Codificação de Normas Contábeis: Receita de Contratos com Clientes (Accounting Standards Codification Topic 606: Revenue from Contracts with Customers) — também conhecido como ASC 606 — exige que as entidades reconheçam a receita quando os serviços ou bens prometidos são transferidos para o cliente. Além disso, lembre-se de que as atualizações são feitas anualmente.

Simplificando, a ASC 606 foi introduzida para:

- Proporcionar maior transparência no reconhecimento de receitas

- Detectar e resolver problemas de receita imediatamente

- Padronizar a forma como as empresas reconhecem a receita em diversos setores

Além de a ASC 606 ser uma prática recomendada, as empreiteiras que a implementam ganham credibilidade aos olhos dos clientes.

Em termos práticos, a ASC 606 ajuda as empreiteiras a entender se devem reconhecer a receita em seus livros contábeis:

- Ao longo do tempo (como no método da porcentagem de conclusão)

- Em um único momento (como no método do contrato concluído)

Como se constata, isso faz diferença na forma como uma construtora opera.

Igualmente importante, o ASC 606 aborda como o controle sobre um ativo (como um edifício) é transferido do contratante para a propriedade do cliente. Aqui estão dois exemplos reais:

- Imagine que o ativo construído esteja no terreno do cliente. Nesse caso, a fundação do edifício estará sob o controle do cliente assim que o concreto for lançado, ou a estrutura do edifício assim que for colocada.

- Imagine um projeto de desenvolvimento completo em andamento. Nesse caso, a transferência de controle não ocorre até que o contratante entregue as chaves ao cliente. Um projeto de desenvolvimento completo é exatamente o que parece: todas as tarefas necessárias para administração, planejamento, aquisição do terreno, demolição, construção ou adaptação.

As partes envolvidas (cliente e contratante) devem concordar previamente quando a transferência de controle ocorrerá (ao longo do tempo ou em um momento específico). Isso, por sua vez, auxilia na contabilização da receita.

Quais aspectos do reconhecimento de receita os contratantes devem considerar?

Para explorar os métodos de reconhecimento de receita, fizemos uma parceria com Tom Zauli, vice-presidente sênior da SOFTRAX, uma fornecedora de sistemas de gestão de receita. Tom destaca a complexidade do reconhecimento de receitas na contabilidade:

“Primeiramente, os contratantes devem calcular os custos do projeto, levando em consideração tanto as propostas competitivas quanto os lucros. O reconhecimento da receita é complexo e frequentemente ocorre como uma porcentagem da conclusão ou com base na relação de despesas em comparação com o orçamento total de custos.”

Da mesma forma, a receita é reconhecida quando o contratante cumpre uma obrigação de desempenho transferindo bens ou serviços ao cliente em troca de uma taxa. Nesse sentido, Tom Zauli menciona os elementos importantes a serem considerados.

“Os aspectos aos quais os contratantes devem prestar atenção em relação ao reconhecimento da receita são:

- Conformidade com a ASC 606 ou IFRS 15

- Compreensão da receita, custos e lucro projetados

- Compreensão da receita, custos e lucro reconhecidos

- Gerenciamento da % de conclusão (% de transferência) ou contabilidade baseada em custos

- Velocidade de relatórios (período de encerramento reduzido)

- Gerenciamento de mudanças no escopo e cronograma do projeto.”

Com essas considerações em mente, vamos nos aprofundar no tópico indiscutivelmente mais relevante na contabilidade da construção: o custeio por obra.

Como usar o custeio por obra na contabilidade da construção?

O custeio por obra envolve uma análise detalhada das despesas associadas a cada projeto. Como resultado, ajuda as empreiteiras a identificar potenciais problemas e a planejar com mais facilidade projetos semelhantes no futuro.

Ao usar o custeio por obra, os contadores fazem as duas coisas a seguir:

- Atribuem os custos do projeto a uma obra (ou projeto) específica

- Acompanham esses custos ao longo do ciclo de vida do projeto

Quando feito corretamente, o custeio por obra ajuda gestores de construção e contadores a prever custos e avaliar os orçamentos do projeto com mais precisão. Falando nisso, o custeio se refere a dois tipos de custos: custos diretos e indiretos.

Vamos analisar ambos:

- Custos diretos: Mão de obra, honorários de consultoria e arquitetura, materiais, equipamentos, etc.

- Custos indiretos: Software, supervisão, transporte, reparos de equipamentos, custos de suporte, seguro — em outras palavras, qualquer despesa essencial para as operações do negócio.

Quando os profissionais de contabilidade registram custos diretos e indiretos, permite que os empreiteiros gastem com eficiência. Como aprendemos, acompanhar todos os custos é essencial em projetos de construção, pois os empreiteiros estão constantemente licitando novos projetos enquanto implementam os atuais.

Para investigar mais a fundo este tópico, pedimos a opinião de Tom Zauli. Ele disse:

“O custeio por obra fornece a visão mais detalhada de um projeto. As construtoras competem com base em custos, mas também precisam garantir que apresentem propostas competitivas.Aquelas que têm um bom conhecimento do custeio por obra (especialmente diante das constantes mudanças nos custos de insumos) podem manter uma posição competitiva, garantindo margens sólidas.”

A título de ilustração, segue uma tabela com um exemplo de cálculo de custeio por obra:

| Obra: Telhado | Preço do item em USD |

|---|---|

| Mão de obra — Preparação do telhado | $2,000 |

| Mão de obra — Instalação | $3,500 |

| Materiais — Estrutura | $950 |

| Materiais — Subcobertura | $430 |

| Equipamentos — Aluguel | $400 |

| Total | $7,280 |

Custeio por obra e livro razão (General Ledger - G/L) na contabilidade da construção

Embora o cálculo de custos por obra seja fundamental, não queremos subestimar a importância de um G/L. O livro razão é uma ferramenta valiosa em qualquer empresa de construção, pois fornece uma visão geral de:

- Estoque

- Folha de Pagamento e pagamentos

- Contas a pagar e contas a receber

- Dívida de empréstimos, entre outros

Para maior clareza, o cálculo de custos por obra se concentra no nível do projeto; é como dar um zoom em um projeto de uma empresa. Em contraste, o livro razão controla o panorama financeiro mais amplo: é como dar um zoom out em todos os projetos de uma empresa.

De forma mais detalhada, o livro razão é uma série de contas baseadas em projetos que os contadores usam para registrar todas as transações, independentemente do projeto específico ao qual estejam relacionadas.

Em contraste, o custeio por obra concentra-se em itens individuais:

- Projetos — casas, instalações de produção e piscinas

- Atividades de custo — equipamentos de construção, aquisição de materiais, gestão da força de trabalho

- Tipos de custo — custos diretos, indiretos, fixos e variáveis

Como exemplo, você pode pensar no custeio por obra como um microscópio poderoso que ajuda a analisar mais de perto os relatórios de produção estimada versus a produção real. Novamente, isso é útil para obter vantagem sobre a concorrência e proteger margens de lucro estreitas.

Em termos simples, o cálculo de custos de obra resulta em relatórios práticos que os empreiteiros usam para melhorar:

- Estimativa

- Licitação

- Controle de custos

Por fim, o livro razão analisa os valores totais em moeda, enquanto o cálculo de custos de obra calcula:

- Horas de mão de obra utilizadas

- Unidades para conclusão física

- Valores para custos incorridos

Com essas considerações importantes esclarecidas, vamos ver como tudo isso se aplica ao faturamento da construção.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Com essas considerações importantes esclarecidas, vamos ver como tudo isso se aplica ao faturamento da construção.

Como funciona o faturamento na construção

Ao contrário de outros setores, a indústria da construção é conhecida por altos custos indiretos e pagamentos lentos. Na verdade, os empreiteiros frequentemente dependem do crédito para manter um projeto em andamento. Com tantas variáveis envolvidas, os gestores de construção precisam encontrar maneiras de:

- Aumentar a precisão das faturas

- Agilizar os pagamentos

- Satisfazer todas as partes interessadas do projeto

Para ajudar a navegar por esse caminho acidentado, as construtoras normalmente utilizam três opções de faturamento:

- Faturamento antecipado: cobrança antes do início de um projeto, geralmente na forma de um pagamento único

- Faturamento em atraso: cobrança após a conclusão do projeto — pago em uma única parcela assim que todas as partes interessadas aprovarem o produto final

- Faturamento por progresso: cobrança conforme o andamento do projeto, com base na porcentagem de conclusão da obra até o momento e em um cronograma de pagamento detalhado

Você pode implementar essas opções em qualquer um dos quatro métodos de faturamento detalhados (independentemente do que escolher, exceto AIA):

- Preço fixo

- Preço unitário

- Tempo e materiais

- Faturamento progressivo AIA

Vamos começar com os métodos de faturamento da construção!

🎓 DICA PROFISSIONAL DO CLOCKIFY

Para dominar o software de controle de ponto e faturamento + gerenciamento de faturas, leia nossos artigos:

Método de faturamento #1: Faturamento por preço fixo

Um dos métodos de faturamento mais populares, o faturamento de preço fixo se baseia em uma estimativa detalhada que fornece o custo total de um projeto. Ao contrário de outros métodos, o faturamento de preço fixo significa que o cliente e a construtora concordam com uma quantia fixa pelos serviços no início do projeto, daí o nome "preço fixo".

Na verdade, esse método de faturamento tem duas modalidades principais:

- Preço fixo com proposta fechada: significa que o empreiteiro constrói um projeto por um determinado valor, não importa o que aconteça, o que significa que o empreiteiro assume um risco significativo.

- Preço fixo com proposta negociada: deixa espaço para emergências e imprevistos, especialmente em caso de flutuações climáticas severas, mudanças nas condições do local ou custos de insumos.

Por fim, o faturamento por preço fixo é comum na aquisição de bens específicos ou serviços de escopo limitado. Por exemplo, empreiteiros podem usá-lo para comprar ou consertar veículos.

Método de Faturamento #2: Faturamento por tempo e materiais

O segundo método de faturamento da nossa lista refere-se ao tempo e materiais. Este método envolve o empreiteiro cobrando do cliente por — você adivinhou — tempo e materiais.

Pedimos ao Francis Fabrizi, da Keirstone Limited, para opinar sobre este tópico. Ele disse:

"O faturamento por tempo e materiais é mais adequado para projetos pequenos com custos incertos, enquanto o faturamento por preço fixo é apropriado para projetos bem definidos com custos fixos."

Com o faturamento por tempo e materiais, o empreiteiro cobra do cliente por:

- Cada hora, dia ou mês de trabalho gasto no projeto

- Quaisquer materiais adquiridos para esse trabalho

Além disso, o faturamento por tempo e materiais também leva em consideração os estouros do projeto. Isso significa que, mesmo que o projeto exceda o prazo estimado, o empreiteiro ainda estará coberto, pois este método não é exclusivamente baseado em prazos. No entanto, mesmo neste caso, ocorrem estouros de custos e problemas associados.

Para resolver esse problema, os contratantes podem incluir um preço máximo para o projeto. Essa estipulação é frequentemente chamada de “not-to-exceed clause” (cláusula de não exceder) e serve como uma garantia para proteger o cliente contra gastos descontrolados.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Se você quiser aprender como definir valores e acompanhar horas faturáveis, confira nossa postagem no blog:

Método de faturamento #3: Faturamento por preço unitário

Os contratantes implementam o faturamento por preço unitário quando não conseguem estimar o custo unitário de produção do projeto com alta precisão. Com esse método, o faturamento funciona com base em um preço fixo por unidade.

Em termos simples, o faturamento por preço unitário é particularmente eficaz nos casos em que:

- O preço depende fortemente dos materiais

- O valor total do trabalho pode não ser óbvio desde o início

Devido às constantes flutuações do mercado, o método de faturamento por preço unitário é comum entre empresas de construção pesada, rodoviária e de infraestrutura.

Com o faturamento por preço unitário, o contratante não cobra do cliente o valor total de uma só vez. Em vez disso, ele fatura o cliente por item, em que cada item identifica uma tarefa específica ou um escopo de trabalho.

Alguns exemplos de itens no faturamento por preço unitário incluem:

- Impostos

- Custos de materiais

- Lucro

- Custos de licenças e inspeção

- Workforce costs, and

- Despesas gerais

A seguir, discutiremos um padrão do setor em métodos de faturamento.

Método de faturamento #4: Faturamento por progresso AIA

O método de faturamento por progresso AIA recebeu o nome da organização que produz seus formulários oficiais de contrato: o Instituto Americano de Arquitetos (American Institute of Architects). Para simplificar, o faturamento AIA é uma forma de faturamento por progresso que utiliza documentos padronizados, como:

- G703 Planilha de Continuidade, onde o contratante fornece uma atualização da obra de acordo com a tabela de valores (uma lista de todos os itens de trabalho em um projeto individual).

- G702 Certificado e Solicitação de Pagamento, onde o contratante fornece informações sobre o status do valor total em dólares do trabalho realizado durante o projeto de construção.

Como padrão do setor, o faturamento por progresso AIA é uma das formas contratuais mais utilizadas no setor da construção.

O mais benéfico é que, ao implementar esse método de faturamento, as construtoras podem concorrer a grandes projetos e de longa duração (multianuais).

Graças ao faturamento padronizado, às práticas comprovadas e à linguagem utilizada, o faturamento AIA pode agilizar os pagamentos e reduzir a margem de erro. Em segundo lugar, isso garante que o contratante esteja em total conformidade com os padrões do setor. Isso, por sua vez, aumenta sua capacidade de se comprometer com projetos de longo prazo.

Lista dos principais métodos de faturamento na contabilidade da construção

Para maior clareza, todos os métodos de faturamento estão listados aqui, com breves explicações de como funcionam nas operações diárias.

| Método de Faturamento | Como funciona na prática |

|---|---|

| Preço Fixo | O cliente e a construtora concordam com um preço fixo pelos serviços no início do projeto. |

| Tempo e Materiais | A construtora cobra do cliente pelo tempo e materiais à medida que o projeto avança. |

| Preço Unitário | A construtora cobra do cliente por item, com cada item identificando diferentes tarefas ou escopos de trabalho, como licenças, custos de mão de obra e custos indiretos. |

| Faturamento por Progresso AIA | A construtora cobra do cliente com base no progresso na obra: Por exemplo, se a construtora concluir 25% da obra, ela cobra 25% do valor contratado. |

Vantagens e desvantagens dos métodos de faturamento na contabilidade da construção

Para ajudar você a avaliar as principais vantagens e desvantagens de cada método de faturamento, aqui está um breve resumo visual.

| Método de Faturamento | Vantagens | Desvantagens |

|---|---|---|

| Preço Fixo | – Proporciona mais segurança ao cliente – Facilita o processo de licitação, pois todas as partes sabem o preço total desde o início – Dá aos empreiteiros muito mais controle — em termos de lucratividade dos projetos — do que outros métodos de cobrança | – Os empreiteiros costumam cobrar mais do que cobrariam mesmo por um preço variável |

| Tempo e Materiais | – Permite que o cliente pague apenas pelo trabalho concluído – Cria condições para uma cobrança mais precisa – Possibilita o aumento ou redução de recursos de forma eficiente e rápida | – As despesas totais podem facilmente exceder, e de forma considerável, o valor que o empreiteiro espera pagar inicialmente. |

| Preço Unitário | – Facilita a comparação e a análise comparativa de preços para o cliente. – Permite o início antecipado dos trabalhos do projeto – Proporciona maior flexibilidade e transparência para projetos de grande porte | – Inabilidade de identificar o custo total até o final do trabalho |

| Faturamento por Progresso AIA | – Em conformidade com os padrões da indústria – Agiliza os pagamentos – Reduz a possibilidade de erros | – Um desafio se o empreiteiro não tiver um sistema sólido de controle de custos implementado |

Folha de pagamento na contabilidade da construção civil

A construção civil é um dos poucos setores que enfrenta rigorosos requisitos de conformidade, seguido por múltiplos centros de lucro e produção descentralizada. Tudo isso influencia a singularidade e a complexidade da folha de pagamento neste setor.

Qualquer contador que almeje o sucesso nesta área precisa entender como funciona o acompanhamento da folha de pagamento na contabilidade da construção civil. Em outras palavras, ele deve levar em conta as mudanças nas condições de mão de obra e no local.

Por exemplo, os custos de mão de obra são imprevisíveis devido a interrupções e eventos inesperados, incluindo:

- Doenças

- Condições climáticas

- Sazonalidade

- Flutuações políticas e econômicas

- Muitas outras circunstâncias imprevistas

Portanto, a folha de pagamento deve se adaptar às mudanças nas condições do local e a outros requisitos em tempo real.

Para este segmento, exploramos três dos tipos de folha de pagamento mais comuns na contabilidade da construção civil:

- Salário predominante

- Sindicato local

- Múltiplos estados, localidades e alíquotas.

Vamos nos aprofundar mais!

🎓 DICA PROFISSIONAL DO CLOCKIFY

Saiba mais sobre os tipos de salários e de vínculos empregatícios na folha de pagamento aqui:

Folha de pagamento na contabilidade da construção #1: Salário predominante

O salário predominante significa simplesmente a taxa horária padrão para um trabalhador em uma determinada localidade ou estado, conforme determinado pelo Departamento do Trabalho daquele estado ou pelas agências reguladoras locais.

Especialistas também se referem ao salário predominante como a Davis-Bacon Act. Essa regulamentação estipula que empreiteiros e subempreiteiros que trabalham em contratos financiados ou subsidiados pelo governo federal "devem pagar aos seus operários e mecânicos empregados sob o contrato não menos do que os salários vigentes localmente e benefícios adicionais por trabalho correspondente em projetos semelhantes na área".

Em termos simples, o salário vigente é muito semelhante a um salário mínimo, pois os empreiteiros não podem pagar à sua força de trabalho menos do que o salário local. Além disso, o salário vigente às vezes inclui uma remuneração não monetária chamada "benefícios adicionais", que inclui:

- Educação continuada

- Assistência médica

O salário vigente difere significativamente dependendo do estado americano em questão, e o valor muda a cada seis meses ou um ano. As mudanças no valor dependem da classificação e dos níveis dentro de uma classificação em diferentes jurisdições, não apenas da área em questão.

O fator mais importante no salário vigente é que ele depende da área. Em outras palavras, as leis de salário vigente exigem que os contratados paguem uma taxa de remuneração não inferior à remuneração determinada para cada classificação de trabalhador ou cargos semelhantes em uma determinada área.

Observação: os 24 estados americanos não possuem leis de salário vigente. Nesse caso, o contratado deve pagar aos seus funcionários pelo menos o salário mínimo. Se o contratado não tiver certeza se deve pagar o salário mínimo estadual ou federal, a lei determina que ele pague o valor mais alto.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Para evitar dificuldades com a conformidade, aqui está uma visão geral das leis trabalhistas estaduais:

Folha de pagamento na contabilidade da construção #2: Sindicato local

A função da folha de pagamento do sindicato é rastrear e reportar salários e obrigações adicionais ao sindicato local. No entanto, isso se torna complicado quando há vários sindicatos.

Por exemplo, suponha que um trabalhador more no Alabama, mas se desloque para Washington para trabalhar lá. A qual sindicato nos dois estados essa pessoa deve se reportar?

A resposta curta é que eles precisam equilibrar as contribuições para dois sindicatos distintos (em Washington e Alabama), que incluem:

- Contribuições para plano de saúde

- Deduções para aposentadoria

- Contribuições para ações políticas

- Mensalidades sindicais

Para resolver esse problema, os empreiteiros da construção devem consultar o gerente comercial do sindicato local para saber mais sobre os requisitos para o pagamento das contribuições sindicais. A não observância disso pode resultar em consequências custosas em caso de não pagamento, o que pode resultar na apreensão legal de bens para quitar uma dívida tributária (também conhecida como penhora).

Em geral, estes são os itens mais importantes a serem incluídos na folha de pagamento de um sindicato local:

- Código da obra, obra, despesas por obra, código de custo

- Horas extras, horas regulares e horas em dobro

- Nome do funcionário e valor da hora trabalhada

- Classificação/divisão sindical do funcionário

- Benefícios sindicais temporários ou alternativos do funcionários

Em qualquer caso, é essencial ter um sistema sólido de relatórios e monitoramento que possa controlar todos esses elementos e muito mais.

🎓 DICA PROFISSIONAL DO CLOCKIFY

A menção a comissões, bônus, salários e outras condições de pagamento pode parecer um pouco confusa. Leia este guia sobre taxas de pagamento para saber mais:

Folha de pagamento na contabilidade da construção #3: Vários estados, localidades e taxas

Como costuma acontecer na construção civil, os trabalhadores precisam mudar de local de trabalho para vários estados e cidades. Isso, por sua vez, permite que os funcionários tenham múltiplas retenções de impostos em uma única folha de pagamento.

Se não for feito corretamente, os contratados que operam em várias jurisdições podem estar sujeitos à dupla tributação de sua força de trabalho.

No entanto, alguns estados têm uma relação de reciprocidade (como a Virgínia). Isso significa que o estado de residência do trabalhador pode emitir créditos para impostos pagos sobre a renda auferida em um estado diferente. Como resultado, isso cria condições para que os contratados evitem pagar impostos duas vezes.

No entanto, é necessária atenção especial a:

- Cartões de ponto para controlar as horas dos funcionários

- Recibos de pagamento para monitorar se os funcionários foram pagos corretamente

Da mesma forma, as construtoras devem ter cuidado para não pagar imposto de desemprego em excesso. Para um funcionário que trabalha em vários estados, o seguro-desemprego geralmente é devido a apenas um estado por funcionário.

Na ausência de relações recíprocas entre os estados, nem sempre fica claro onde o seguro-desemprego deve ser pago. Assim, o Departamento do Trabalho sugere que os contratantes consideram quatro fatores:

- Os serviços estão localizados neste estado ou em outro?

- O trabalhador realiza algum serviço no estado onde sua base de operações está localizada?

- Este funcionário realiza algum serviço no estado de onde os serviços são controlados e direcionados?

- O trabalhador realiza algum serviço no estado onde reside?

Por fim, os contratantes devem prestar atenção especial aos requisitos de relatórios da folha de pagamento, influenciados por múltiplos fatores, como:

- Relatórios sindicais

- Seguro de acidentes de trabalho

- Registro de novos contratados

- Conformidade com a igualdade de oportunidades de emprego para minorias

Todos esses fatores podem variar dependendo do local.

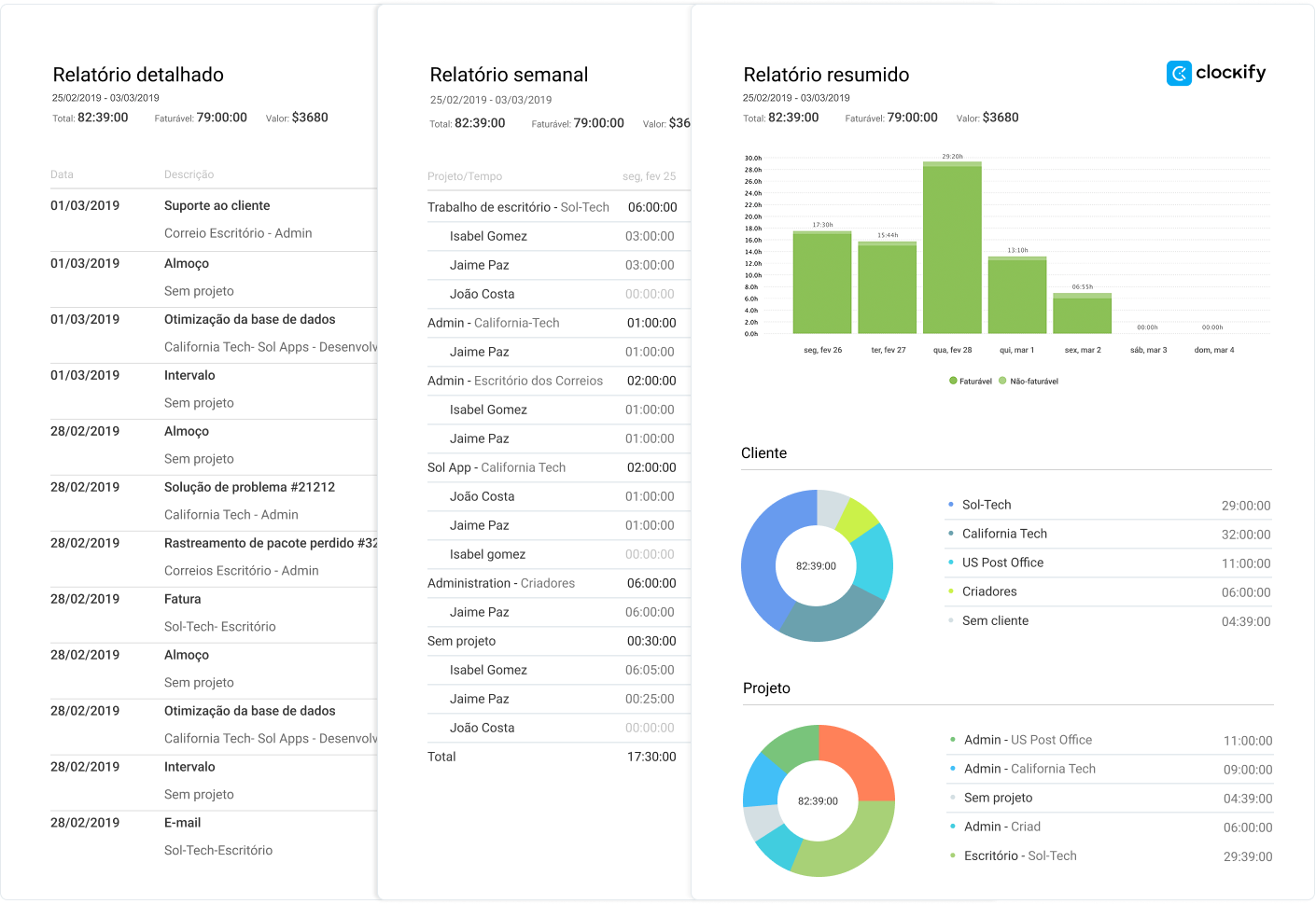

Relatórios comuns na contabilidade da construção

Até agora, neste guia de contabilidade para construtoras, abordamos folha de pagamento, faturamento e reconhecimento de receita. Agora que você está familiarizado com esses tópicos, podemos avançar para 11 relatórios úteis na contabilidade da construção para ter uma ideia melhor de onde, como e quando o dinheiro está sendo gasto, entre outras coisas.

Tipo 1: Relatório de contas a pagar por vencimento

O relatório de contas a pagar por vencimento fornece uma visão muito clara do que os empreiteiros devem em uma determinada data e do que deverão no futuro. É uma das maneiras mais eficazes de gerenciar o fluxo de caixa. Com o relatório de envelhecimento de contas a pagar, as empresas podem evitar faturas inesperadas.

Por exemplo, este tipo de relatório estabelece:

- Quando os pagamentos vencem

- Se você pode economizar dinheiro pagando antecipadamente ou depois

- Qual é o seu saldo

Além disso, o relatório de contas a pagar por vencimento deve incluir o nome do fornecedor e as condições de pagamento.

Tipo 2: Relatório de contas a receber por vencimento

O relatório de contas a receber por vencimento é periódico. Em termos simples, este relatório categoriza serviços ou bens entregáveis, mas ainda não pagos (pelos clientes), desde o momento em que uma fatura foi enviada ao cliente em um momento específico. Contas a receber representam os direitos legais de pagamento por esses serviços e bens não pagos.

Curiosamente, o relatório de contas a receber por vencimento é útil porque pode atuar como um sinal de alerta.

Considere, por exemplo, que o contratante esteja recebendo os valores a receber mais lentamente do que o normal. Isso pode ser um sinal de alerta para a gestão da empresa. Em outras palavras, pode indicar que o negócio está passando por uma crise ou que a empresa está assumindo um risco de crédito maior nas vendas.

Simplificando, o relatório de contas a receber por vencimento garante que o contratante receba as faturas não pagas em dia. E se a empresa quiser recuperar dívidas antigas, ela pode:

- Venda a dívida para cobrança

- Processe-a judicialmente

- Dê baixa nela

De qualquer forma, o relatório de antiguidade de contas a receber oferece essa visão geral útil para o setor da construção civil.

Tipo 3: Relatório de balanço patrimonial

Um relatório de balanço patrimonial é um documento que lista os passivos (obrigações) e os ativos de uma empresa.

Primeiro, podemos classificar os passivos como patrimônio líquido ou dívida. Segundo, os ativos são classificados como tudo o que a empresa possui, incluindo:

- Propriedade intelectual

- Equipamentos

- Caixa

O nome "balanço patrimonial" vem do fato de que este relatório equilibra os livros contábeis do contratante. Na prática, isso significa que o balanço patrimonial avalia um projeto e a saúde financeira da empresa. Na prática, este tipo de relatório permite que você saiba o que:

- Possui

- Planeja pagar

- Espera receber

Envolve a adição e a subtração de números provenientes dos passivos e dos ativos. Por exemplo, suponha que uma empresa:

- Possui US$ 100.000.000 em ativos

- Tem passivos totalizando US$ 90.000.000

Segundo essa estimativa, a empresa está com um saldo positivo de US$ 10 milhões, por assim dizer.

Nas palavras do investidor americano Peter Lynch em seu livro Beating the Street:

“Nunca invista em uma empresa sem entender suas finanças. As maiores perdas em ações vêm de empresas com balanços patrimoniais ruins.”

Tipo 4: Relatório de lucros e perdas

Também conhecido como demonstrativo de resultados ou demonstrativo das operações, o relatório de lucros e perdas apresenta uma demonstração financeira resumindo a receita total e as despesas totais de uma empresa em uma base semanal, mensal, trimestral ou anual.

Com base nas receitas e despesas, o relatório de lucros e perdas exibe informações sobre o líquido ou lucro líquido. Ele ajuda os prestadores de serviços a avaliar sua capacidade de gerenciar seus lucros, aumentando a receita e reduzindo custos.

Dependendo do tipo de negócio e de sua complexidade, o relatório de lucros e perdas assume diferentes formatos. No entanto, alguns componentes típicos incluem:

- Receitas — O valor total de dinheiro que uma empresa recebe pela condução de suas atividades comerciais.

- Lucro bruto — O ganho financeiro de uma empresa após a dedução dos custos necessários para distribuir e fabricar seus serviços ou produtos.

- Resultado Operacional — O lucro ajustado de uma empresa após a subtração de todas as despesas operacionais.

- Despesas Operacionais — Custos contínuos de operação de um negócio ou sistema (como aluguel, marketing, folha de pagamento e equipamentos).

- Lucro Líquido — O valor que uma empresa ganha após a dedução de juros, despesas operacionais e impostos.

Em geral, o relatório de lucros e perdas ajuda as construtoras a entender a origem dos lucros e a gerenciar os custos com eficiência.

Tipo 5: Relatório de saldo de caixa ou fluxo de caixa

Também conhecido como demonstração do fluxo de caixa, este tipo de relatório mostra a quantidade de dinheiro (ou equivalentes de caixa) que entra e sai de uma empresa.

Esta ferramenta financeira mede o quão bem uma construtora administra e gera caixa para pagar suas dívidas e financiar as despesas operacionais. Às vezes, o relatório de saldo de caixa é derivado do relatório de lucros e perdas do segmento anterior.

Os três elementos críticos em uma demonstração do fluxo de caixa incluem o caixa proveniente de:

- Atividades de investimento, como a compra de imóveis, instalações e equipamentos;

- Atividades operacionais, como a receita da venda de serviços e produtos

- Atividades de financiamento, como pagamento de dividendos, recompra de ações e empréstimos

O relatório de fluxo de caixa está intimamente relacionado ao relatório de lucros e perdas.

Por exemplo, o relatório de saldo de caixa mostra o dinheiro entrando e saindo. Em contraste, o relatório de lucros e perdas lista os ativos e passivos resultantes das atividades no relatório de fluxo de caixa.

Tipo 6: Relatório de custos por obra

Os relatórios de custos por obra são ferramentas financeiras que ajudam as empresas a:

- Obter uma visão clara da eficiência da produção

- Detectar ordens de alteração que não foram registradas

- Obter dados para estimativas futuras

As demonstrações de custos da obra tornam isso possível analisando os seguintes aspectos de um projeto

- Custos estimados

- Custos reais

- Receita projetada

Quando realizados regularmente por empreiteiros, os relatórios de custos por obra facilitam o acompanhamento do andamento do projeto.

Um dos usos mais comuns desses relatórios é evitar estouros de orçamento, projetando custos futuros. Como a maioria dos projetos de construção dura meses, um relatório mensal pode identificar problemas orçamentários muito antes da conclusão do projeto.

Durante um projeto em andamento, os valores cobrados pelos subcontratados podem mudar, afetando os custos reais. Na maioria das vezes, isso não é um grande problema — até que muitas mudanças se acumulem. Como resultado, os empreiteiros precisam lidar com um aumento significativo de custos.

No entanto, com um relatório de custos do projeto, você pode ver como essas mudanças estão ocorrendo e reagir adequadamente em tempo hábil.

Tipo 7: Relatório de valor agregado

Um relatório de valor agregado é uma das ferramentas financeiras mais eficientes para determinar se as tarefas de construção estão atrasadas e ver exatamente quais estão acima do orçamento. O relatório de valor agregado permite que os empreiteiros entendam essas informações mesmo no início de um projeto.

De modo geral, o relatório de valor agregado compara três aspectos:

- Valor planejado

- Valor agregado

- Custo real

Em vez de esperar até o final de um projeto para descobrir se ocorrerão estouros ou atrasos, o empreiteiro pode usar o relatório de valor agregado para visualizar essas informações no início de um projeto.

Resumidamente, veja como implementar este relatório na prática:

- Reunir informações de desempenho, como o nome da tarefa, as datas de início e término e o orçamento.

- Estabelecer o status do cronograma para determinar se a tarefa está atrasada, adiantada ou dentro do prazo.

- Determinar o status do custo para identificar se a tarefa está acima ou abaixo do orçamento.

- Usar projeções (ou previsões) para descobrir se as tarefas e os orçamentos futuros estão alinhados.

- Reportar os resultados, fornecendo uma visão mais aprofundada das estimativas de custos e cronogramas.

Em termos simples, o relatório de valor agregado permite que os contratados respondam mais rapidamente a problemas específicos do projeto, identificando-os com antecedência.

Tipo 8: Relatório de rentabilidade da obra

A maioria das construtoras se preocupa apenas com o resultado final de suas demonstrações financeiras. No entanto, muitas, às vezes, ignoram o resultado final de seus projetos individuais.

É aí que um relatório de rentabilidade por obra entra em cena. Esse relatório resume os custos e as receitas de cada projeto de construção e lista:

- Custos totais até o momento

- Receita total até o momento

- A diferença entre esses dois valores

Em outras palavras, cada projeto tem seu próprio item no relatório de rentabilidade por obra.

Ao contrário de outros relatórios desta lista, os empreiteiros se beneficiam do relatório de rentabilidade do trabalho porque ele não precisa ser concluído dentro de um período específico. Os empreiteiros podem concluí-lo a qualquer momento, conforme necessário.

Para fins ilustrativos, veja como criar um relatório de rentabilidade por obra do zero:

- Crie uma lista de obras — uma lista de projetos ativos ou concluídos (ou "obras") para o período que você deseja avaliar.

- Estabeleça os custos diretos totais das obras até o momento por projeto — isso envolve apenas os custos que você pode atribuir diretamente ao projeto em questão.

- Determine a receita total até o momento por projeto — este é o valor que você cobrou de seus clientes por cada projeto listado.

- Especifique a diferença entre os dois últimos itens — isso representa o lucro bruto, ou seja, você subtrai o total dos custos diretos da receita total por projeto.

Por fim, você pode usar as informações obtidas em um relatório de rentabilidade por obra para calcular indicadores-chave de desempenho (KPIs).

Tipo 9: Relatório de trabalho em andamento

A contabilização das obras em andamento muitas vezes parece difícil de compreender para muitos empreiteiros da construção civil.

Mas os relatórios de trabalho em andamento são ferramentas importantes na construção civil, pois ajudam a gerenciar riscos. Alguns dos principais benefícios deste tipo de relatório incluem:

- Aumento da transparência — já que os empreiteiros utilizam relatórios de trabalho em andamento para identificar problemas e resolvê-los em tempo hábil.

- Identificação de oportunidades — já que um empreiteiro pode usar esses relatórios para identificar oportunidades de melhorar a eficiência do projeto, resultando em redução de gastos e maximização dos lucros.

- Garantia da conformidade contratual — já que os empreiteiros utilizam o relatório de trabalho em andamento para atender às especificações do contrato e demonstrar ao cliente que cumpriram os termos do contrato, caso este sinta que foi prejudicado.

Como uma importante ferramenta financeira para qualquer empresa de construção, o relatório de trabalho em andamento monitora os custos totais do andamento atual. Alguns desses custos podem incluir:

- Matérias-primas

- Mão de obra

- Despesas gerais para diferentes etapas da construção

O relatório de trabalho em andamento também é útil para projetar tendências de lucro.

Tipo 10: Relatório de solicitação de pagamento

Frequentemente chamado de solicitação de pagamento ou pedido de pagamento, o relatório de solicitação de pagamento é uma série de documentos que os contratantes trocam entre si durante o pagamento.

Normalmente, uma solicitação de pagamento deve incluir os seguintes elementos:

- Planilhas de continuação ou um cronograma de valores detalhando todos os materiais entregues ou o trabalho concluído durante o período de pagamento.

- Documentação fotográfica, que você pode usar como comprovante do trabalho realizado ou dos materiais entregues.

- Relatórios diários detalhando os detalhes da obra e do local, fornecendo um registro que mantém subcontratados e partes interessadas informados.

- Declarações de isenção de ônus assinadas pela parte que envia a solicitação de pagamento, bem como as renúncias que os contratantes coletam de subcontratados, fornecedores e outros prestadores.

- Relatórios de folha de pagamento aprovados sobre o trabalho com salário vigente.

Como o processo de solicitação de pagamento é complexo, muitos contratantes evitam fazê-lo com mais frequência do que mensalmente. No entanto, é uma das recomendações dos contadores da construção civil para melhorar os resultados financeiros a longo prazo.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Saiba mais sobre aplicativos de pagamento seguros e fáceis de usar em nosso guia completo.

Tipo 11: Relatórios de conformidade

Além de cumprir com os requisitos fiscais locais, os contratantes devem monitorar e, frequentemente, reportar a conformidade com as normas trabalhistas. Isso pode envolver relatórios para:

- Órgãos federais

- Órgãos estaduais

- Órgãos locais

Falando em nível federal-estadual, a Administração de Segurança e Saúde Ocupacional (OSHA) determina que todos os empregadores devem relatar mortes e lesões graves relacionadas ao trabalho.

Ao mesmo tempo, a Comissão de Igualdade de Oportunidades de Emprego (EEOC) exige que os empregadores com mais de 100 funcionários apresentem um relatório anual com dados sobre os seguintes aspectos do emprego:

- Etnia

- Raça

- Gênero

De qualquer forma, os relatórios de conformidade — incluindo planilhas de ponto em conformidade com a legislação — podem ajudar os contratantes a identificar tendências de lesões ou problemas mais graves. Por sua vez, isso pode levar a mudanças profundas nas políticas internas.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Descubra todos os detalhes sobre as leis de cronometragem mais relevantes em nossa postagem no blog:

Software de contabilidade para construção

A maioria dos relatórios, métodos de faturamento e demonstrações financeiras são melhor preparados usando um software de contabilidade para construção. Mas você provavelmente sabia disso. O que você pode não ter percebido é que deve considerar os seguintes critérios ao escolher um software:

- Preço — ou um software que ofereça o maior valor possível sem precisar de upgrade.

- Personalização — mais relevante para empresas maiores que precisam de relatórios epecíficos.

- Facilidade de uso — clientes, subcontratados e funcionários da empresa devem se sentir confortável ao usá-lo.

Com isso em mente, o próximo segmento explora alguns dos melhores softwares de contabilidade para construção disponíveis no mercado.

Lista dos melhores softwares de contabilidade para construção

Para simplificar, apresentamos os melhores softwares de contabilidade para construção, juntamente com seus melhores casos de uso.

| Software de contabilidade para construção | Ideal para... |

|---|---|

| Freshbooks | Pequenas e médias empresas |

| Sage 100 Contractor | Pequenas e médias empresas |

| ComputerEase | Pequenas a grandes empresas |

| CoConstruct | Pequenas e médias empresas |

| Jonas Premier | Pequenas a grandes empresas |

| Foundation | Médias e grandes empresas |

| QuickBooks for Construction | Pequenas e médias empresas |

| BuilderTREND | Pequenas e médias empresas |

| CMiC | Pequenas a grandes empresas |

| Procore | Pequenas e médias empresas |

| RedTeam | Pequenas e médias empresas |

Vantagens e desvantagens do melhor software de contabilidade para construção

Talvez você já tenha decidido qual software melhor atende às suas necessidades em termos de porte. Então, vamos agora explorar os prós e contras de cada software de contabilidade para construção.

| Software de contabilidade para construção | Vantagens | Desvantagens |

|---|---|---|

| Freshbooks | – Intuitivo e fácil de usar – Relatórios de contabilidade por partidas duplicadas – Preços acessíveis | – Custo mensal adicional para adicionar membros – Poucas opções de personalização |

| Sage 100 Contractor | – Boa integração com o livro razão – Fácil navegação pelo sistema | – Falhas ocasionais no sistema – TCálculos de impostos não são bem organizados |

| ComputerEase | – Interface intuitiva – Bom suporte ao cliente – Excelentes opções de personalização | – Sem integração com controle de ponto – Curva de aprendizado acentuada |

| CoConstruct | – Recurso centralizado de rastreamento de projetos – Ferramenta útil de estimativas – Bom atendimento ao cliente | – Sem painel centralizado – Complica tarefas simples |

| Jonas Premier | – Economiza muito tempo com seus recursos úteis – Bom suporte ao cliente – Fluxos de trabalho simples | – Impossibilidade de ter unidades de medida diferentes – Configuração de estoque costuma ser um desafio |

| Foundation | – Integração de custos de obra com o livro razão – Bom atendimento ao cliente – Suporte de treinamento adequado | – Relatórios limitados – Camadas da plataforma parecem pouco intuitivas |

| QuickBooks for Construction | – Relatórios auxiliam na tomada de decisões – Fácil implementação – Acompanhamento simples do fluxo de caixa | – Suporte e treinamento limitados ao cliente

– Corrigir erros exige tempo e esforço |

| BuilderTREND | – Acompanhamento útil de funcionários – Software baseado em nuvem – Boa ferramenta para gestão de clientes | – Às vezes trava e desconecta – Criação de propostas não é muito intuitiva |

| CMiC | – Fácil de integrar – Exportação rápida de dados – Sistema robusto de planejamento de recursos empresariais | – Documentos de treinamento não são úteis – Taxas de suporte aumentam anualmente |

| Procore | – Análise dinâmica – Fácil de conectar parceiros comerciais – Software baseado em nuvem | – Complicado para convidar membros da equipe – Alguns recursos e integrações apresentam bugs |

| RedTeam | – Ferramentas financeiras avançadas – Bom suporte ao cliente – Fácil de usar | – Às vezes trava – EFerramentas de estimativa e licitação precisam ser aprimoradas |

🎓 DICA PROFISSIONAL DO CLOCKIFY

Leia sobre ferramentas de contabilidade e qual tipo é melhor para Você:

Melhores práticas de contabilidade na construção civil

Na parte final do nosso guia sobre contabilidade para empresas de construção, usaremos tudo o que aprendemos até agora para fornecer 12 dicas infalíveis para proteger os resultados financeiros da sua empresa.

Sem mais delongas, vamos ao que interessa!

Dica 1: Registre as transações diárias de forma consistente

Você pode registrar as transações diárias em qualquer lugar — em uma planilha, no papel ou em um software de contabilidade. Alguns exemplos de transações diárias incluem o pagamento de aluguel de equipamentos, salários, ou de funcionários ou subcontratados especializados em áreas específicas da construção.

Nosso interlocutor e especialista no assunto, Tom Zauli, compartilha suas recomendações:

“Tenha um sistema para automatizar o faturamento e o reconhecimento de receitas, levando em consideração os complexos requisitos de cobrança e as complexidades inerentes à ASC 606. Na pior das hipóteses, a ausência de um sistema pode minar a confiança das partes interessadas no negócio e prejudicar sua capacidade de reagir a mudanças nas condições comerciais.”

Da mesma forma, outros especialistas nesta área sugerem manter todos os comprovantes e recibos financeiros da empresa em um banco de dados unificado. Por exemplo, você pode separá-los em:

- Contas a pagar — são despesas como aluguel, serviços públicos, seguros e equipamentos.

- Contas a receber — incluem pagamentos registrados de clientes, como datas, nomes de clientes, valores e saldos pendentes.

- Custos de mão de obra — incluem folha de pagamento, compras de materiais, pagamentos a subcontratados e muito mais.

De qualquer forma, faça tudo o que estiver ao seu alcance para ter um banco de dados abrangente que o ajude a acompanhar tudo.

Dica 2: Mantenha backups de transações

Como em qualquer setor, a construção civil às vezes é vítima de agentes mal-intencionados ou de simples erros humanos.

Steven Peterson, autor do livro Construction Accounting and Financial Management, tem algumas coisas a dizer sobre este assunto:

“Os sistemas devem permitir backup e recuperação fáceis em caso de perda de dados devido a vírus, falha de hardware ou outros eventos inesperados. Os dados do sistema contábil são valiosos para uma construtora, e cópias duplicadas devem ser mantidas e armazenadas em um local externo seguro.”

De fato, a manutenção de registros com backups adequados protege a empresa contra roubo ou apropriação indébita interna.

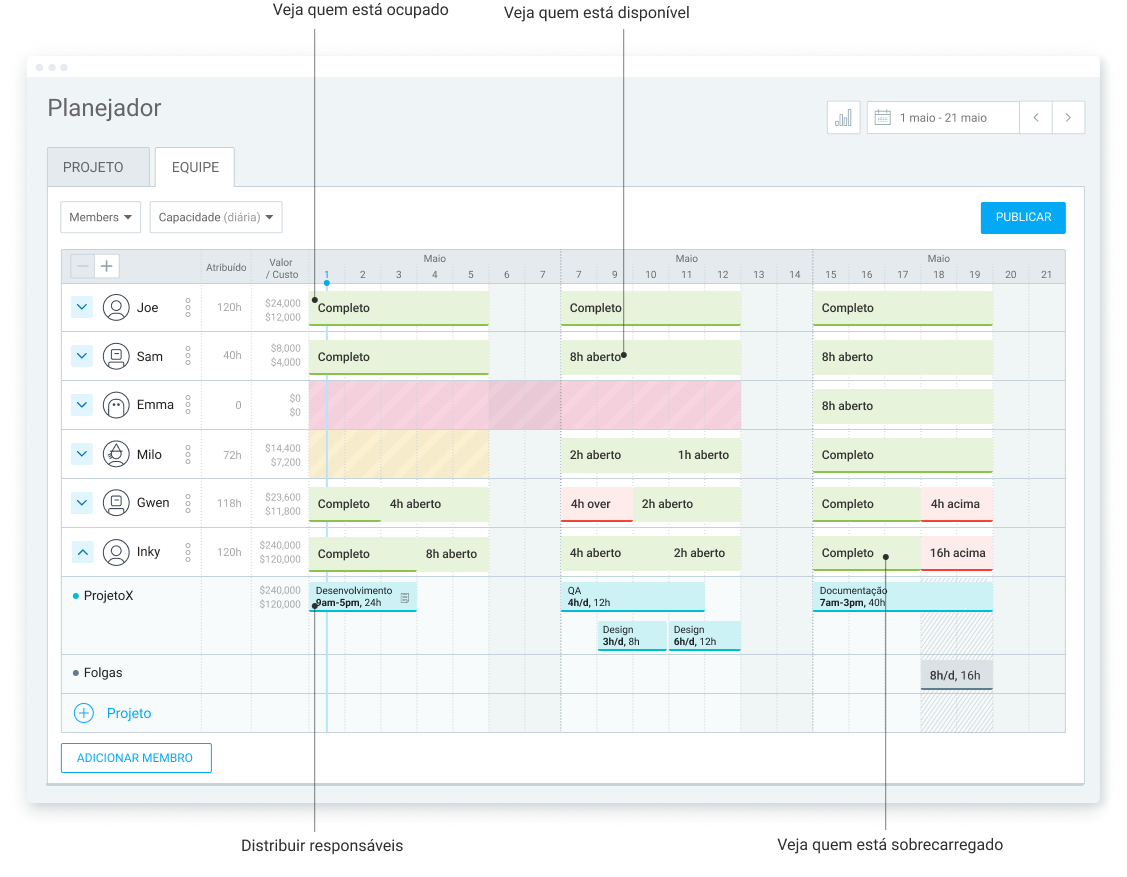

Dica 3: Use uma ferramenta de agendamento e controle de tempo para monitorar as atividades

Com centenas de ferramentas digitais inteligentes disponíveis, não é aconselhável manter uma agenda analógica para uma equipe de construção ocupada.

Em vez disso, use ferramentas digitais para:

- Monitorar horas de trabalho

- Programar e agendar contas a pagar

- Controlar a frequência dos funcionários

Para ilustrar, o Clockify da CAKE.com beneficia trabalhadores da construção e gerentes de projeto nesta área ao:

- Simplificar o registro de entrada e saída

- Programar equipes e turnos

- Facilitar os cálculos de pagamento por meio de relatórios detalhados

Experimente o Clockify da CAKE.com GRATUITAMENTE

O Clockify se adapta ao tamanho da sua equipe: você pode adicionar usuários (assentos) para trabalhadores e gerentes a qualquer momento (veja os planos de preços acessíveis).

NOTA: Quando as equipes de construção diminuem entre projetos, os administradores devem reduzir manualmente o número de assentos na aba de assinaturas do Clockify para evitar cobranças por usuários extras. Apenas desativar o usuário não remove esse assento pago da assinatura.

Dica 4: Considere equipamentos alugados ou próprios

Empreiteiros da construção precisam de equipamentos modernos e em perfeito funcionamento para executar bem seu trabalho. Portanto, eles podem fazer uma de duas coisas:

- Alugar os equipamentos

- Comprar os equipamentos

No primeiro caso, o empreiteiro deve considerar os custos de aluguel do equipamento e as datas de vencimento das faturas para obter o aluguel.

Em relação a compra do equipamento, a construtora deve considerar os custos de manutenção do equipamento. Mais importante ainda, comprar equipamentos também significa contratar mais funcionários administrativos, como:

- Planejadores

- Controladores

- Encarregados de obra

Por fim, lembre-se de armazenar o equipamento em um local seguro. Isso, por sua vez, significa que a construtora precisará pagar o aluguel ou a hipoteca deste local.

Dica 5: Contrate um contador com experiência no setor

Vale a pena repetir este ponto: você precisa de um contador profissional com conhecimento no setor para manter seus livros contábeis em ordem. Essa pessoa (ou pessoas) pode ajudar a garantir que nada passe despercebido.

Como resultado, você não precisará se preocupar se estiver atrasado nos pagamentos ou se um cliente não estiver satisfeito com seus relatórios atrasados.

Para multiplicar o valor de um contador, vale a pena usar um software de controle de tempo e faturamento. Um aplicativo desse tipo pode te ajudar:

- Controlar de despesas

- Persinalizar planilha de horas

- Definir moedas e taxas horárias

- Faturar e gerar relatórios com facilidade

O trabalho de qualquer contador seria muito mais produtivo e fácil se ele utilizasse um software de controle de tempo e faturamento adequado para o setor da construção civil.

Dica 6: Aproveite o poder do custeio por projeto

Como discutimos anteriormente, o custeio por projeto é um dos aspectos mais importantes da contabilidade da construção civil. Em termos simples, recomendamos o seu uso, pois ele ajuda os empreiteiros a calcular:

- Custos de mão de obra

- Custos de materiais

- Custos indiretos

- Custos para definir preços de projetos futuros

Ao obter uma visão geral clara desses itens, você pode superar a concorrência e garantir que os clientes o contratem a longo prazo.

Dica 7: Dívida projetos grandes

Esta é fácil. Se você já esteve envolvido em um projeto, sabe que dividi-los em partes menores faz maravilhas. É por isso que recomendamos dividir:

- Projetos em fases

- Fases em tarefas

- Tarefas em três categorias de despesas: mão de obra, materiais e custos indiretos

Isso permitirá uma melhor organização entre as fases, tarefas e projetos. Na verdade, essa técnica tornará sua carga de trabalho diária mais gerenciável.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Saiba como identificar tarefas, definir marcos e muito mais em nossa postagem do blog:

Dica 8: Use pagamentos por marcos

O principal benefício dos pagamentos por marcos é que você, como contratante, não precisa esperar o pagamento até que o projeto seja concluído. Esta dica funciona bem com a anterior, pois permite que as empresas recebam pagamentos por fase, não por projeto.

Como você pode imaginar, os pagamentos por marcos funcionam como incentivos para o contratante. Em outras palavras, ele sabe que pode receber o pagamento assim que atingir um marco.

Graças a um cronograma de projeto bem estruturado, os pagamentos por marcos ajudam as empresas a se manterem financeiramente estáveis.

🎓 DICA PROFISSIONAL DO CLOCKIFY

Saiba como as dependências de tarefas e os marcos do projeto se integram:

Dica 9: Abra várias contas bancárias

Um dos maiores erros que algumas construtoras cometem é usar apenas uma conta bancária para toda a empresa. No entanto, um grupo de profissionais de contabilidade — e autores do livro Construction Accounting: A Practical Guide to Company Managements — discordam veementemente.

Eles argumentam que ter várias contas bancárias adequadas ajuda você a ter uma visão clara da sua saúde financeira. Dessa forma, assim que você acessar uma conta, haverá menos confusão sobre o que você deve pagar ou comprar.

Para ajudar com isso, aqui estão 8 tipos comuns de contas que você pode abrir:

- Ativos circulantes

- Ativos não circulantes

- Passivos circulantes

- Passivos de longo prazo

- Patrimônio líquido

- Custo dos produtos vendidos

- Despesas indiretas

- Despesas administrativas

Com essas contas bancárias, você pode aumentar significativamente o desempenho do seu negócio de construção.

Dica 10: Cuidado com a retenção contratual

Ao contabilizar projetos de construção, os clientes frequentemente decidem reter o pagamento por vários motivos, como:

- Falha do empreiteiro em cumprir as estipulações do contrato

- Insatisfação do cliente com o produto final

O ato de reter o pagamento é chamado de retenção contratual e faz parte de um contrato assinado pelo empreiteiro e pelo cliente antes da implementação do projeto.

Como efeito colateral, a retenção de contratos incentiva empreiteiros e subempreiteiros a concluir seus trabalhos no prazo e de acordo com o contrato.

Por isso, é necessário se preparar com antecedência para a retenção contratual. Em termos simples, isso é alcançado pela inclusão de dois conjuntos de informações nas faturas quando os clientes retêm pagamentos:

- O primeiro conjunto abrange informações sobre os marcos de progresso alcançados e como isso reflete o valor total autorizado pelos serviços.

- O segundo conjunto contém informações sobre o valor retido, que é mostrado como crédito na fatura.

Como resultado, o valor líquido da fatura reflete o valor real, em dinheiro, que o cliente lhe deve.

Dica 11: Use o método das partidas dobradas

O livro razão é uma ferramenta contábil poderosa para uma construtora.

Além disso, você pode aproveitar todo o seu potencial com o método das partidas dobradas. Em resumo, o método das partidas dobradas requer a realização de duas entradas em um livro razão para registrar cada transação.

Como um método aprovado para registrar transações financeiras na construção civil, o método das partidas dobradas é normalmente usado por meio de software. No entanto, construtoras menores podem registrar suas transações em planilhas ou outro formato simples.

Dica 12: Escolha uma estratégia tributária infalível

A dica final do nosso artigo sobre contabilidade na construção civil para iniciantes é sobre: impostos.

Para reduzir a carga tributária, empreiteiros que trabalham em projetos de construção residencial podem usar o método do contrato concluído. Este método reconhece receitas e despesas somente após a conclusão do projeto. Como resultado, o empreiteiro da construção pode diferir a receita e o imposto de renda associado para um momento futuro (geralmente o ano seguinte).

Finalmente, sócios ou proprietários de construtoras devem considerar as implicações tributárias de suas estruturas empresariais.

Por exemplo, toda a renda da parceria deve ser declarada como distribuída aos sócios. Como resultado, cada sócio compartilha o lucro e o prejuízo da sociedade. Na prática, isso significa que cada membro da parceria paga impostos separadamente.

De qualquer forma, recomendamos a contratação de um contador experiente e com conhecimento para lidar com esse aspecto crítico da declaração de impostos.

Conclusão: O sucesso na construção depende de relatórios detalhados e softwares práticos

Neste guia básico de contabilidade na construção, abordamos tudo o que você precisa saber sobre este setor complexo, porém lucrativo.

Mas, antes de encerrarmos, aqui estão os pontos principais:

- Lembre-se de que os contadores da construção devem cumprir as 10 regras do GAAP

- Use diversos métodos de relatórios, faturamento e reconhecimento de receitas para diferentes finalidades

- Lembre-se de que contadores e softwares formam a combinação perfeita de contabilidade

- Considere o imprevisível contabilizando custos improváveis

- Mantenha-se atualizado com as mudanças regulatórias caso alguma delas afete a atividade empresarial

Isso resume tudo. Se você não tiver certeza sobre o significado de qualquer termo, abreviação ou frase, consulte o glossário de termos abaixo.

Glossário de Termos Básicos da Contabilidade na Construção