Publicado: 19 de abril de 2023

Publicado: 19 de abril de 2023 Según The Business Research Company, a principios de 2023 el valor del mercado de la construcción aumentó a $15 461,84 mil millones a nivel mundial. Sin embargo, este es un giro esperado de los acontecimientos teniendo en cuenta el crecimiento constante del sector. Con tanto en juego, es innegable que los expertos en contabilidad de la construcción deben encontrar una manera perfecta de:

- Informar sobre sus recursos,

- Recogerlos, y

- Gastarlos.

El futuro de cualquier empresa constructora depende de cómo realiza un seguimiento de sus gastos. De hecho, una contabilidad precisa ayuda a la empresa a hacer predicciones a largo plazo.

En esta guía de conceptos básicos de contabilidad de la construcción:

- Aprenderás lo que se necesita para ejecutar proyectos de construcción exitosos,

- Encontrarás los mejores métodos de facturación y reconocimiento de ingresos,

- Descubrirás los tipos de informes más útiles,

- Aprenderás a gestionar tu nómina, y

- Obtendrás información sobre un sistema infalible para controlar el tiempo, el trabajo y los materiales.

Sin más preámbulos, ¡comencemos con la introducción a la contabilidad de la construcción!

¿Qué es la contabilidad de la construcción?

En términos simples, la contabilidad de la construcción es un tipo específico de contabilidad que consta de métodos, sistemas e informes elaborados para predecir el estado financiero de una empresa constructora, centrándose en el estado de sus proyectos individuales.

En otras palabras, la contabilidad de la construcción ayuda a:

- Proteger los presupuestos de los proyectos,

- Controlar con precisión los costes y los ingresos,

- Encontrar formas de reducir costes, y

- Gestionar proyectos de forma eficaz.

Para mayor claridad, la contabilidad de la construcción consta de 3 pilares fundamentales:

- Está basada en proyectos,

- Tiene una producción descentralizada, y

- Tiene contratos a largo plazo.

A continuación, exploremos los tres ingredientes principales de la contabilidad de la construcción.

El primer pilar de la contabilidad de la construcción: operaciones basadas en proyectos

En los proyectos de construcción, los contratistas tratan cada proyecto como un centro de ganancias único a corto plazo. Eso significa que cada proyecto crea valor individualmente. Piénsalo de esta manera:

- Un proyecto puede estimarse en $10 000 000, con sus propios gastos y los costes que registran los contables.

- Se puede evaluar que otro proyecto vale la mitad de esa cantidad, y los costes y gastos de este proyecto se registran por separado.

Con propósitos prácticos, estos dos proyectos son esfuerzos individuales y los contables siguen su progreso por separado. Esto conduce a desafíos únicos, como diferentes requisitos de los clientes y los flujos y reflujos en el gasto.

Por el contrario, una cadena de fabricantes de válvulas neumáticas o tiendas de diseño de magdalenas tienen mucha más previsibilidad y estabilidad en sus operaciones diarias.

Por ejemplo, la tienda de magdalenas puede predecir el coste del azúcar y otros ingredientes con bastante regularidad durante meses. E incluso si se producen cambios, es poco probable que afecten los resultados financieros del negocio de las magdalenas.

Esto es diferente a un proyecto de construcción, donde los contadores deben tener en cuenta los costes laborales en diferentes estados y localidades (más sobre esto más adelante).

Además, los costes de los materiales de construcción pueden cambiar rápidamente y seguramente serán parte de cada proyecto en la contabilidad de la construcción. Incluso cuando los proyectos tienen requisitos similares en términos de producción, a menudo tienen que lidiar con fluctuaciones como:

- Condiciones del sitio,

- Variabilidad laboral, y

- Legislación local.

Además de controlar todos estos factores, los contadores de la construcción también deben tener cuidado al estimar las cotizaciones. ¿Por qué? Porque les ayuda a seguir siendo competitivos y rentables al mismo tiempo.

Por ejemplo, los impuestos locales pueden diferir significativamente según:

- Ubicación del edificio,

- Tipo de edificio.

Ahora que sabes todo esto, pasemos al siguiente componente importante de la contabilidad de la construcción: la producción descentralizada.

El segundo pilar de la contabilidad de la construcción: producción descentralizada

En el caso de las fábricas y plantas, la producción se produce principalmente en un solo sitio. Sin embargo, las actividades de producción de obras de construcción suelen tener lugar en diferentes lugares de trabajo, a menudo al mismo tiempo.

Por ejemplo, es posible que una empresa de construcción necesite trasladar equipos y mano de obra cada pocos días o semanas de un sitio a otro. A su vez, esto genera costes de movilización. Para contabilizar estos gastos, los contratistas suelen referirse a ellos como costes previos al contrato para preparar el lugar de trabajo antes de que comience la implementación del contrato.

En términos simples, la movilización requiere que los contratistas:

- Muevan continuamente los equipos mecánicos pesados,

- Se centren en diferentes proyectos al mismo tiempo, y

- Consideren márgenes de beneficio estrechos.

En otras palabras, los contratistas necesitan encontrar formas de reducir los crecientes costes al cambiar de lugar de trabajo. La mayoría lo hace mediante el arrendamiento en lugar de la compra de vehículos y equipos.

Dejando eso de lado, analicemos el tercer aspecto importante de la contabilidad de la construcción: los contratos a largo plazo.

El tercer pilar de la contabilidad de la construcción: contratos a largo plazo

La contabilidad de la construcción se ocupa de contratos flexibles a largo plazo con un montón de irregularidades, en comparación con otros sectores, como el comercio minorista.

Según la investigación de Statista, un contratista de construcción tardó aproximadamente 15 meses en construir un edificio residencial de propiedad privada en los Estados Unidos en el año 2021. De manera similar, los datos de la Oficina del Censo de EE. UU. revelan que los proyectos de construcción no residenciales valorados en más de $10 000 000 tardan alrededor de 28 meses en completarse. Los datos son similares en otros sectores.

En cualquier caso, toda esta información demuestra que los contratos de construcción tienen ciclos de producción largos que a menudo duran más de un año. Además, el trabajo en este sector tiende a ser estacional, lo que dificulta estimar cuándo los contratistas conseguirán nuevos empleos.

Si eso no fuera suficiente, los proyectos de construcción pueden prolongarse debido a:

- Mal tiempo,

- Escasez de materias primas,

- Errores de proyecto, y

- Fallos de equipos.

Por ejemplo, imaginemos una empresa como un concesionario de coches. En este sector, el contrato finaliza tan pronto como se realiza la transacción. A diferencia de los concesionarios de coches, los contratos de construcción a veces duran por años y requieren múltiples pagos extendidos.

¿Qué tipo de contabilidad se utiliza en la construcción?

Para empezar, la contabilidad de la construcción controla múltiples proyectos, cuentas y localidades, a diferencia de la contabilidad regular, que generalmente se centra en sectores como el comercio minorista o la manufactura. En industrias como la minorista y la manufacturera, los negocios suelen ser los mismos día tras día, con costes que se mantienen relativamente predecibles a lo largo del tiempo.

Por el contrario, las empresas constructoras enfrentan una serie de desafíos diferentes y mucho más complicados.

Por ejemplo, una empresa de construcción puede necesitar hacer malabarismos con varios proyectos, cada uno con un principio, un desarrollo y un final. De hecho, los contratistas a veces enfrentan grandes brechas entre proyectos. Por el contrario, una tienda minorista puede tener un funcionamiento continuo durante todo el año.

En la contabilidad de la construcción, los expertos financieros suelen utilizar software, libros mayores y métodos especializados como un solo sistema. Esto contrasta con la forma en que los contadores habituales podrían manejar los flujos de trabajo — al menos en su mayor parte.

Entonces, visualicemos las diferencias entre la contabilidad regular y la contabilidad de la construcción.

| Contabilidad de la construcción | Contabilidad regular |

|---|---|

| Producción descentralizada, fuerza laboral móvil | La producción ocurre en ubicaciones fijas, como tiendas minoristas, fábricas y hangares |

| Proyectos múltiples y que varían entre sí, con especificaciones, requisitos y desafíos individuales | Centrados en líneas de productos, puntos de venta minorista u otros servicios con flujos de ingresos bastante simples |

| Costes directos fluctuantes que son difíciles de predecir | Costes directos relativamente predecibles |

| La gran mayoría de los proyectos tiene un contrato a largo plazo, que incluye reglas complejas de reconocimiento de ingresos y horarios de pago | Contratos y pagos típicamente estandarizados que ocurren en puntos específicos |

| Las órdenes de cambio ocurren con frecuencia: es una regla, no una excepción | Las órdenes de cambio de servicios y bienes son raras |

| Utiliza el coste de trabajo para obtener un desglose granular de los gastos de cada proyecto | No utiliza el coste de trabajo per se, excepto en la fabricación, por ejemplo |

¿Qué hace un contador de la construcción?

Según el sitio web profesional Zippia, casi 1 100 000 contadores trabajaron en Estados Unidos en 2022. Del mismo modo, la Unión Europea alberga más de 1 millón de contadores cualificados y otros profesionales de este sector.

Sin embargo, no todos se especializan en contabilidad de la construcción, sino más bien en contabilidad estándar o regular.

En el lado de la construcción, las personas que realizan este tipo de trabajo incluyen contables de la construcción o contadores de la construcción o, más en general, profesionales de la contabilidad.

Con respecto a su flujo de trabajo diario, los contadores de la construcción suelen:

- Examinar los costes y la rentabilidad de un proyecto,

- Planificar presupuestos para proyectos en curso y futuros,

- Registrar las transacciones diligentemente de múltiples maneras, y

- Revisar facturas, contratos por proveedores y órdenes de compra.

En otras palabras, imagina que está en marcha un proyecto de construcción de viviendas o instalaciones. En este caso, el trabajo de un contador de la construcción sería, entre otras cosas, supervisar cómo, cuándo y dónde se gasta el dinero.

A diferencia de los contables que necesitan observar las finanzas de una empresa durante un período determinado, los contables de la construcción tienen que lidiar con fluctuaciones todos los días. Necesitan adaptarse a los cambios constantes:

- Solicitudes de clientes,

- Regulaciones estatales, y

- Requisitos laborales.

En este difícil camino, los contadores de la construcción necesitan toda la ayuda que puedan conseguir.

Echemos un vistazo rápidamente a algunas reglas que todos cumplen en su trabajo diario: los principios GAAP.

¿Qué es la contabilidad de la construcción GAAP?

Cada participante de la industria, en cada industria sigue ciertos códigos que le ayudan a estar por encima de sus competidores. Lo mismo se aplica a la contabilidad de la construcción.

Los expertos en este sector deben cumplir con 10 reglas básicas establecidas por la Junta de Normas de Contabilidad Financiera, llamadas Principios de Contabilidad Generalmente Aceptados (PCGA), o GAAP, por sus siglas en inglés (Generally Accepted Accounting Principles) (si no quieres deletrearlo detalladamente cada vez, ya que probablemente podría convertirse en una pérdida de tiempo enorme, confianos.)

A modo de ejemplo, puedes pensar en los GAAP como reglas para hacer negocios en la industria de la construcción. Sin embargo, ten en cuenta que sólo las empresas que cotizan en bolsa o los negocios que publican estados financieros al público están obligados a cumplir con los GAAP.

Las empresas que quedan fuera de esta definición no tienen que trabajar de acuerdo con estos principios. Aún así, tanto FASB como GASB en EE. UU. recomiendan que todas las empresas de este sector sigan los GAAP.

Como debe haber algo en esto, examinemos cada principio de cerca y luego analicemos los 3 pilares fundamentales de la contabilidad de la construcción.

Los 10 principios de la metodología GAAP

Para obtener los mejores resultados en la contabilidad de la construcción, cumple con los 10 principios de la metodología GAAP:

- Regularidad — El personal contable y toda la empresa aplican los principios de GAAP como práctica estándar.

- Coherencia — Los contadores implementan los mismos estándares en cada paso del proceso de presentación de informes, aplicando estándares en todos los ciclos de presentación de informes por igual.

- Sinceridad — El personal de contabilidad proporciona información precisa y objetiva sobre las finanzas de la empresa.

- Permanencia — Los contadores utilizan procedimientos consistentes en los informes financieros. Como resultado, esta práctica permite comparar las finanzas empresariales de un informe a otro.

- Sin compensación — Los contables brindan total transparencia sobre los factores negativos y positivos. Por ejemplo, no pueden compensar un gasto con ingresos o una deuda con un activo.

- Prudencia — Los contadores se aseguran de que la información financiera provenga de hechos documentados y que los datos no estén influenciados por conjeturas.

- Continuidad — La suposición de que las operaciones comerciales y la facturación seguirán funcionando. La recopilación de datos financieros y la valoración de activos no debería alterar las operaciones comerciales cotidianas.

- Periodicidad — Los contadores deben organizar e informar sobre los datos financieros de acuerdo con los períodos contables relevantes. Por ejemplo, los contadores deben informar sobre los gastos o ingresos dentro del trimestre correspondiente u otro período de informe.

- Materialidad — Los contadores deben basarse en hechos materiales y revelar todos los hechos contables y financieros importantes en sus informes.

- Buena fe — Se espera que los contadores y el personal relevante sean honestos al recopilar e informar información financiera.

Ahora que hemos preparado el escenario, analicemos los ingresos en la contabilidad de la construcción.

¿Qué es el reconocimiento de ingresos en la contabilidad de la construcción?

El reconocimiento de ingresos es la forma en que los contratistas de la construcción recaudan medios financieros para sus negocios.

A veces llamado reconocimiento de ganancias, se refiere a un principio que ayuda a un contratista a determinar cuándo ha obtenido ingresos oficialmente en un proyecto y cuándo debe registrar un gasto oficialmente. Por "oficialmente" nos referimos a los registros contables.

La mayoría de las veces, los contratos a largo plazo provocan retrasos en los pagos. Esto genera dolores de cabeza al contratista, ya que no puede:

- Completar,

- Facturar, y

- Cobrar según contrato en el mismo mes.

Ahí es donde entra en juego el reconocimiento de ingresos. Los contratistas de construcción suelen utilizar tres métodos principales de reconocimiento de ingresos para ayudarles en este viaje:

- Método de caja,

- Método de contrato completado, y

- Método del porcentaje de finalización

Estos tres métodos suenan bastante claros y los contratistas los utilizan para determinar cuándo los gastos y los ingresos “cuentan”, por así decirlo. A veces, utilizan un método para la contabilidad y otro para la declaración de impuestos. Todo esto es legal –e incluso aconsejable–, pero lo único es mantener la coherencia en el tiempo.

A continuación, profundizamos en los 3 métodos de reconocimiento de ingresos.

¿Cuáles son los métodos de reconocimiento de ingresos en la construcción?

Teniendo esto en cuenta, nos centraremos en los tres principales métodos de reconocimiento de ingresos en la contabilidad de la construcción. El primero es el método de caja.

El primer método de reconocimiento de ingresos: Método de contabilidad de caja (CBM)

El primer y más sencillo método para reconocer los ingresos en proyectos de construcción es el método de caja, también conocido como método de efectivo. Cuando los contratistas lo utilizan, informan los gastos sólo cuando realmente pagan:

- Subcontratistas,

- Materiales, y

- Equipo.

En términos simples, la contabilidad de caja significa que los contratistas reconocen los ingresos y los costes sólo cuando el efectivo cambia de manos.

Un aspecto positivo del método de caja es que proporciona una representación precisa del flujo de efectivo. Como resultado, esto lleva a que los contadores no tengan que controlar lo que se ha pagado y lo que no.

También es cierto que este método es flexible y sencillo, lo que genera menos confusión en los estados financieros. Sin embargo, no todas las empresas de construcción pueden utilizar el método de caja.

La razón es que el Servicio de Impuestos Internos de EE. UU. (IRS) estipula que solo las empresas de construcción con ingresos anuales promedio inferiores a un determinado pueden utilizarlo a efectos fiscales. En la mayoría de los casos, esta cantidad no debe exceder los $26 000 000 en ingresos brutos durante los últimos 3 años.

Por lo tanto, si las ventas de una empresa de construcción superan dicha cantidad, los contadores deben utilizar otro método a efectos fiscales.

En este caso, la empresa puede utilizar un método diferente para su contabilidad, y estos otros métodos se denominan métodos de acumulación. En resumen, un método de acumulación reconoce los gastos cuando se incurren y los ingresos cuando se generan, incluso si el efectivo aún no ha entrado ni salido. Acumulación simplemente significa "acumular."

A continuación, exploramos el segundo método para reconocer los ingresos con una forma diferente de registrar gastos e ingresos: el método del contrato completado.

🎓 Consejo Pro de Clockify

Para profundizar en cómo pagar a los empleados atrasados, lee nuestra publicación de blog:

El segundo método de reconocimiento de ingresos: Método de contrato completado (CCM)

Con este método, el contratista no informa sobre ingresos y gastos hasta la finalización del proyecto. En otras palabras, las ganancias no se hacen oficiales hasta que se completa el proyecto.

Por ejemplo, los contratistas de construcción de viviendas suelen utilizar el método del contrato completado porque construyen de acuerdo con las especificaciones y solo reconocen sus ingresos una vez que venden la casa.

Otra forma de pensar en este método es: que todo llega al estado de resultados en un solo punto.

Preferido por muchos contratistas de la construcción, el método de contrato completado les permite diferir los ingresos imponibles para el año en curso si el contrato se completará dentro del siguiente año fiscal.

Así es como se ve esto en la práctica — supongamos que eres un contratista que trabaja en un proyecto de 1 año que abarca desde noviembre de 2024 hasta noviembre de 2025. Normalmente, tendrías que pagar impuestos antes de abril de 2024. Sin embargo, el método de contrato completado le permite al contratista aplazar el pago de impuestos hasta un año después. Por eso es popular entre muchas empresas constructoras.

Sin embargo, hay un problema: el IRS estipula que una empresa puede implementar el método de contrato completado si cumple con alguna de las siguientes dos excepciones. En otras palabras, que es:

- Cualquier proyecto de construcción de vivienda, o

- Cualquier otro proyecto de construcción donde el contribuyente pueda estimar que

- el contrato se completará dentro de 2 años, y

- los ingresos brutos anuales promedio durante 3 años no superan los $25 000 000.

Observación importante: Debido a que los ingresos se reconocen después de que se hayan incurrido en costos, este método de reconocimiento de ingresos no está aprobado por los GAAP.

🎓 Consejo Pro de Clockify

Aprende cómo mejorar tus impuestos como contratista independiente:

El tercer método de reconocimiento de ingresos: Método de porcentaje de finalización (PCM)

Todos los contratos de construcción a largo plazo deben utilizar el método del porcentaje de finalización, según el Servicio de Impuestos Internos de Estados Unidos. La única excepción a esta regla incluye:

- Proyectos de construcción de viviendas, y

- Contratos de pequeños contratistas.

A diferencia del método anterior de reconocimiento de ingresos, el método del porcentaje de finalización permite a los contratistas reconocer los ingresos a medida que los obtienen a lo largo del tiempo.

Este método es útil porque permite al contratista facturar el trabajo sobre la marcha, especialmente cuando tiene varios proyectos en curso. En la mayoría de los casos, el método del porcentaje de finalización funciona en etapas o hitos de pago.

Por ejemplo, supongamos que un proyecto cuesta $100 000 y se han incurrido en costes de $50 000. En este caso, el cliente y el contratista consideran que el proyecto está completo en un 50%. Con base en este cálculo, el contratista puede reconocer el 50% de los ingresos del proyecto. Asimismo, la empresa podrá reconocer el 50% de lo previsto:

- Ingreso,

- Gasto, y

- Beneficio.

En términos simples, el contratista registra los ingresos obtenidos cada vez que emite una factura. Este proceso continúa hasta que se finaliza el proyecto. Pero normalmente la emisión de facturas se produce todos los meses.

Dado que todo se ve mejor en una tabla, aquí tienes una que te ayudará a recordar los tres métodos críticos de reconocimiento de ingresos.

| Método de reconocimiento de ingresos | Cómo funciona en la práctica |

|---|---|

| Método de caja | Reconoce los ingresos cuando se paga y recibe efectivo (cuando el efectivo cambia de manos) |

| Método de contrato completado | Los contratistas no informan sobre ingresos y gastos hasta la finalización del proyecto |

| Método de porcentaje de finalización | Los ingresos se reconocen por etapas o hitos de pago (cada vez que el contratista emite una factura) |

Ahora has adoptado los conceptos relacionados con los métodos de reconocimiento de ingresos utilizados con más frecuencia. Entonces, echemos un vistazo más de cerca a los nuevos estándares de reconocimiento de ingresos.

Nuevas normas de reconocimiento de ingresos para la contabilidad de la construcción

En vigor desde diciembre de 2020, Accounting Standards Codification Topic 606: Revenue from Contracts with Customers — también conocido como ASC 606 — requiere que las entidades reconozcan los ingresos cuando los servicios o bienes prometidos se transfieren al cliente. Además, ten en cuenta que las actualizaciones se realizan todos los años.

Simplemente, ASC 606 se introdujo para:

- Proporcionar mayor transparencia en el reconocimiento de ingresos,

- Detectar y solucionar problemas de ingresos sobre la marcha, y

- Estandarizar cómo las empresas reconocen los ingresos en varios sectores.

Además de que ASC 606 es la mejor práctica, los contratistas que lo implementan ganan credibilidad ante los ojos de los clientes.

En términos prácticos, ASC 606 ayuda a los contratistas a comprender si deben reconocer los ingresos en sus libros:

- Con el tiempo (como con el método del porcentaje de finalización), o

- En un único momento (como ocurre con el método del contrato completado).

Resulta que esto marca la diferencia en la forma en que una empresa de construcción hace negocios.

Igualmente importante, ASC 606 trata sobre cómo el control sobre un activo (como un edificio) se transfiere del contratista a la propiedad del cliente. Aquí hay 2 ejemplos de la vida real:

- Imagina que el activo construido está en el terreno del cliente. En este caso, los cimientos del edificio quedan bajo el control del cliente tan pronto como se vierte el hormigón o la estructura del edificio tan pronto como se coloca.

- Imagina que un proyecto de desarrollo total está en marcha. En este caso, la transferencia de control no se produce hasta que el contratista entrega las llaves al cliente. Un proyecto de desarrollo total es exactamente lo que parece: todas las tareas necesarias para la administración, planificación, adquisición del sitio, demolición, construcción o equipamiento.

Las partes (el cliente y el contratista) deben acordar de antemano cuándo se producirá la transferencia de control (a lo largo del tiempo o en un momento específico). Esto, a su vez, ayuda a contabilizar los ingresos.

¿Qué aspectos del reconocimiento de ingresos deben considerar los contratistas?

Para explorar métodos de reconocimiento de ingresos, nos asociamos con Tom Zauli, vicepresidente senior del proveedor de sistemas de gestión de ingresos SOFTRAX. Tom resalta la complejidad del reconocimiento de ingresos en contabilidad:

“En primer lugar, los contratistas deben calcular los costes de los proyectos, teniendo en cuenta tanto las ofertas competitivas como las ganancias. El reconocimiento de los ingresos es complejo y a menudo ocurre como un porcentaje de finalización o en función de la tasa de gasto en comparación con el presupuesto de costes general.”

Asimismo, los ingresos se reconocen cuando el contratista cumple con una obligación de desempeño transfiriendo bienes o servicios al cliente a cambio de una tarifa. En ese sentido, Tom Zauli menciona los elementos importantes a considerar.

“Los aspectos a los que deben prestar atención los contratistas en materia de reconocimiento de ingresos son:

- Cumplimiento de ASC 606 o IFRS 15,

- Comprensión de los ingresos, costes, ganancias proyectados,

- Comprensión de los ingresos, costes, ganancias reconocidos,

- Gestión del % de finalización (% de transferencia) o la contabilidad basada en costes,

- Velocidad para informar (período de cierre acortado), y

- Manejo de cambios en el alcance y cronograma del proyecto.”

Con estas consideraciones en mente, entremos en el tema posiblemente más relevante de la contabilidad de la construcción: el coste del trabajo.

¿Cómo utilizar el coste del trabajo en la contabilidad de la construcción?

El coste del trabajo implica un desglose granular de los gastos asociados a cada proyecto. Como resultado, ayuda a los contratistas a detectar problemas potenciales y planificar más fácilmente proyectos similares en el futuro.

Cuando utilizan el coste del trabajo, los contadores hacen las dos cosas siguientes:

- Asignar los costes del proyecto a un trabajo (o proyecto) específico, y

- Seguir estos costes a lo largo del ciclo de vida del proyecto.

Cuando se realiza correctamente, el cálculo de costes del trabajo ayuda a los gerentes de construcción y a los contadores a predecir los costes y evaluar los presupuestos de los proyectos con mayor precisión. Hablando de eso, el coste del trabajo se refiere a dos tipos de costes: costes directos e indirectos.

Echemos un vistazo a ambos:

- Costes directos: Mano de obra, honorarios de consultoría y arquitectura, materiales, equipos, etc.

- Costes indirectos: Software, supervisión, transporte, reparaciones de equipos, costes de soporte, seguros; en otras palabras, cualquier gasto esencial para el funcionamiento del negocio.

Cuando los profesionales contables registran los costes directos e indirectos, esto permite a los contratistas gastar de manera eficiente. Como hemos aprendido, mantener un registro de todos los costes es esencial en los proyectos de construcción porque los contratistas ofertan para nuevos proyectos todo el tiempo mientras implementan los proyectos en curso.

Para investigar más a fondo este tema, le pedimos a Tom Zauli que nos diera su opinión. Tom dijo:

“El coste del trabajo ofrece la visión más detallada de un proyecto. Las empresas de construcción compiten en función de los costes, pero también deben asegurarse de presentar ofertas competitivas. Aquellos que dominan bien el coste del trabajo (especialmente frente a los costes de los insumos en constante cambio) pueden mantener una posición competitiva y, al mismo tiempo, garantizar márgenes sólidos”.

A modo de ilustración, aquí hay una tabla con un ejemplo de coste del trabajo:

| Trabajo de techado | Precio |

|---|---|

| Trabajo - Preparación del techo | $2,000 |

| Trabajo - Instalación | $3,500 |

| Materiales - Entablado | $950 |

| Materiales: Contrapiso | $430 |

| Spanish | $400 |

| Total | $7,280 |

Coste del trabajo y libro mayor en contabilidad de la construcción

Aunque el coste del trabajo es fundamental, no queremos subestimar la importancia de un libro mayor general (L/M). Un libro mayor es una herramienta valiosa en cualquier negocio de construcción porque proporciona una descripción general de:

- Inventario,

- Nóminas y pagos,

- Cuentas por pagar y cuentas por cobrar, y

- Deuda crediticia, entre otras cosas.

Para mayor claridad, el coste del trabajo se centra en el nivel del proyecto; es como acercarse a un proyecto de una empresa. Por el contrario, el libro mayor controla el panorama financiero más amplio: es como alejarse de todos los proyectos de una empresa.

Más detalladamente, el libro mayor es una serie de cuentas basadas en proyectos que los contadores utilizan para registrar todas las transacciones independientemente del proyecto.

Por el contrario, el coste del trabajo se centra en:

- Proyectos — casas, instalaciones de producción y piscinas.

- Actividades de costes — equipos de construcción, adquisición de materiales, gestión de la fuerza laboral, y

- Tipos de costes — costes directos, indirectos, fijos y variables.

A modo de ejemplo, puedes pensar en el coste del trabajo como un potente microscopio que te ayuda a observar más de cerca los informes de producción estimados frente a los reales. Una vez más, esto resulta útil para obtener una ventaja sobre la competencia y proteger márgenes de beneficio estrechos.

En términos simples, el cálculo de costes del trabajo da como resultado informes procesables que los contratistas utilizan para mejorar:

- Estimación,

- Licitación, y

- Control de costes.

Finalmente, el libro mayor analiza los montos totales en dólares, mientras que el coste del trabajo calcula:

- Horas de mano de obra utilizada,

- Unidades para terminación física, y

- Dólares por costes enfrentados.

Dejando de lado estas importantes consideraciones, veamos cómo se filtra todo esto en la facturación de la construcción.

🎓 Consejo Pro de Clockify

Obtén los precios y costes laborales correctos a la primera vez con nuestra publicación de blog sobre este tema:

Cómo funciona la facturación de la construcción

A diferencia de otros sectores, la industria de la construcción es conocida por sus costosos gastos generales y sus pagos lentos. De hecho, los contratistas a menudo dependen del crédito para que un proyecto siga avanzando. Con tantas partes móviles, los gerentes de construcción deben encontrar maneras de:

- Aumentar la precisión de las facturas,

- Acelerar los pagos, y

- Satisfacer a todas las partes interesadas del proyecto.

Para ayudarse en este camino lleno de obstáculos, las empresas constructoras suelen utilizar 3 opciones de facturación:

- Facturación avanzada: Facturación antes del inicio de un proyecto, normalmente en forma de pago global.

- Facturación atrasada: Facturación después de la finalización del proyecto: se paga como una suma global tan pronto como todas las partes interesadas aprueban el producto final.

- Facturación de progreso: Facturación a medida que avanza el proyecto, según el porcentaje de finalización del trabajo hasta la fecha y un calendario de pagos detallado.

Puedes poner en práctica estas opciones de facturación en cualquiera de los 4 métodos de facturación detallados (sin importar cuál elijas, excepto AIA):

- Precio fijo,

- Precio unitario,

- Tiempo y materiales, y

- Facturación progresiva de AIA.

¡Comencemos con los métodos de facturación de la construcción!

🎓 Consejo Pro de Clockify

Para dominar el software de facturación y tiempo + gestión de facturas, lee nuestros artículos:

El primer método de facturación: Facturación de precio fijo

Uno de los métodos de facturación más populares, la facturación de precio fijo, se basa en una estimación detallada que proporciona el coste total de un proyecto. A diferencia de otros métodos de facturación, la facturación de precio fijo significa que el cliente y la empresa constructora acuerdan un precio fijo por los servicios al inicio de un proyecto, de ahí el nombre de precio fijo.

De hecho, este método de facturación tiene 2 modalidades principales:

- La oferta dura de precio fijo significa que el contratista construye un proyecto por una cierta cantidad de dinero pase lo que pase, lo que implica que el contratista asume un gran riesgo.

- La oferta negociada de precio fijo deja espacio para emergencias y eventos imprevistos, especialmente en caso de fluctuaciones climáticas severas, cambios en las condiciones del sitio o costes de insumos.

Finalmente, la facturación de precio fijo es común en la adquisición de bienes específicos o servicios de alcance limitado. Por ejemplo, los contratistas pueden utilizarlo para comprar o reparar vehículos.

El segundo método de facturación: Facturación de tiempo y materiales

El segundo método de facturación de nuestra lista se refiere al tiempo y los materiales. Este método implica que el contratista le cobra al cliente por (ya has adivinado)— tiempo y materiales.

Le pedimos a Francis Fabrizi de Keirstone Limited que opinara sobre este tema. Él dijo:

"La facturación de tiempo y materiales es más adecuada para proyectos pequeños con costes inciertos, mientras que la facturación de precio fijo es apropiada para proyectos bien definidos con costes fijos."

Con la facturación de tiempo y materiales, el contratista factura al cliente por:

- Cada hora, día o mes de trabajo dedicado al proyecto, y

- Cualquier material adquirido para ese trabajo.

Además, la facturación de tiempo y materiales también tiene en cuenta los excesos del proyecto. Esto significa que incluso si el proyecto supera el plazo estimado, el contratista seguirá estando cubierto porque este método no está exclusivamente sujeto a plazos. Sin embargo, incluso en este caso se producen sobrecostes y problemas asociados.

Para abordar este problema, los contratistas pueden incluir un precio máximo para el proyecto. Esta estipulación a menudo se conoce como “cláusula de no exceder” y sirve como garantía para proteger al cliente contra gastos descontrolados.

🎓 Consejo Pro de Clockify

Si quieres aprender cómo establecer tarifas y controlar las horas facturables, consulta nuestra publicación de blog:

El tercer método de facturación: Facturación por precio unitario

Los contratistas implementan la facturación por precio unitario cuando no pueden estimar el coste unitario de producción del proyecto con mucha certeza. Con este método, la facturación funciona según el precio fijo por unidad.

En términos simples, la facturación por precio unitario es particularmente efectiva en los casos en que:

- El precio depende en gran medida de los materiales, y

- Es posible que la cantidad total de trabajo no sea obvia desde el principio.

Debido a las constantes fluctuaciones en el mercado, el método de facturación de precio unitario es común entre las empresas de construcción de carreteras y servicios públicos.

Con la facturación de precio unitario, el contratista no cobra al cliente el importe total de una sola vez. Por el contrario, el contratista factura al cliente por partida, y cada partida identifica tareas o alcances de trabajo separados.

Algunos ejemplos de partidas individuales en la facturación de precio unitario incluyen:

- Impuestos,

- Costes de materiales,

- Ganancia,

- Costes de permisos e inspección,

- Costes de mano de obra, y

- Gastos generales.

A continuación, analizamos un estándar de la industria en métodos de facturación.

El cuarto método de facturación: Facturación progresiva AIA

El método de facturación progresiva de AIA recibe su nombre de la organización que produce sus formularios de contrato oficiales: el Instituto Americano de Arquitectos. En aras de la simplicidad, la facturación AIA es una forma de facturación progresiva que utiliza documentos estándar específicos, como:

- Hoja de continuación G703, donde el contratista proporciona una actualización del trabajo de acuerdo con el cronograma de valores (una lista de principio a fin de elementos de trabajo en cualquier proyecto individual).

- Solicitud y Certificado de Pago G702, donde el contratista proporciona información sobre el estado del monto total en dólares del trabajo realizado durante el proyecto de construcción.

Como estándar de la industria, la facturación progresiva de AIA es una de las formas de contrato más utilizadas en la industria de la construcción.

Lo más beneficioso es que, si implementan este método de facturación, las empresas constructoras pueden ofertar para grandes proyectos de varios años.

Debido a la facturación estandarizada, las prácticas probadas y el lenguaje utilizado, la facturación AIA puede acelerar los pagos y reducir el margen de error. En segundo lugar, esto garantiza que el contratista cumpla plenamente con los estándares de la industria. A su vez, esto aumenta su capacidad para comprometerse con trabajos a largo plazo.

Lista de los principales métodos de facturación en la contabilidad de la construcción

Para mayor claridad, aquí se muestran todos los métodos de facturación con breves explicaciones de cómo funcionan en las operaciones diarias.

| Método de facturación | Cómo funciona en la práctica |

|---|---|

| Precio fijo | El cliente y la empresa constructora acuerdan un precio fijo por los servicios al inicio de un proyecto |

| Tiempo y materiales | El contratista factura al cliente el tiempo y los materiales invertidos a medida que avanza el proyecto |

| Precio unitario | El contratista factura al cliente por partida, y cada partida identifica diferentes tareas o alcances de trabajo, como permisos, costes laborales, costes generales |

| Facturación de progreso AIA | El contratista factura al cliente en función de su propio progreso en el trabajo: si el contratista termina el 25% del trabajo, factura el 25% del monto contratado |

Pros y contras de los métodos de facturación en la contabilidad de la construcción

Para ayudarte a evaluar las principales ventajas y desventajas de cada método de facturación, aquí te presentamos un breve resumen visual.

| Método de facturación | Ventajas del método de facturación | Desventajas del método de facturación |

|---|---|---|

| Precio fijo | – Proporciona más certeza al cliente – Facilita el proceso de licitación ya que todas las partes conocen el precio total desde el principio – Les da a los contratistas mucho más control (en términos de cuán rentables son los proyectos) que otros métodos de facturación | – Los contratistas a menudo cobran más de lo que cobrarían incluso por un precio variable |

| Tiempo y materiales | – Permite al cliente pagar solo por el trabajo completado – Crea condiciones para una facturación más precisa – Permite reducir o aumentar los recursos de manera eficiente y rápida | – Los gastos generales pueden exceder fácil y considerablemente lo que el contratista espera pagar al principio |

| Precio unitario | – Facilita al cliente comparar y comparar precios – Permite un inicio temprano de las obras del proyecto – Proporciona más flexibilidad y transparencia para proyectos grandes | – Incapacidad para identificar los costes totales hasta después de la finalización del trabajo |

| Facturación de progreso AIA | – Cumple con los estándares de la industria – Agiliza los pagos – Reduce la posibilidad de errores | – Difícil si el contratista no cuenta con un sistema sólido de coste del trabajo |

Nómina en contabilidad de la construcción

La construcción es una de esas pocas industrias que enfrenta requisitos de cumplimiento rigurosos, seguida de múltiples centros de ganancias y producción descentralizada. Todo esto influye en lo singulares y complejas que son las nóminas en este sector.

Cualquier contador que tenga la vista puesta en el éxito en esta área necesita comprender cómo funciona el seguimiento de la nómina en la contabilidad de la construcción. En otras palabras, deben tener en cuenta los cambios en las condiciones laborales y del sitio.

Por ejemplo, los costes laborales son impredecibles debido a interrupciones y eventos inesperados, que incluyen:

- Enfermedad,

- Clima,

- Estación,

- Fluctuaciones políticas y económicas, y

- Muchas otras circunstancias imprevistas.

Por lo tanto, la nómina debe adaptarse a las condiciones cambiantes del sitio y otros requisitos sobre la marcha.

Para este segmento, exploramos 3 de los tipos de nómina más comunes en la contabilidad de la construcción:

- Salario prevaleciente,

- Sindicato local, y

- Varios estados, localidades y tarifas.

¡Vamos a ver más detalles!

🎓 Consejo Pro de Clockify

Obtén más información sobre los tipos de salario y empleo en nómina aquí:

Nómina de contabilidad de la construcción 1: Salario prevaleciente

El salario prevaleciente simplemente significa la tarifa horaria estándar para un trabajador en una localidad o estado en particular, según lo determine el Departamento de Trabajo de ese estado o las agencias reguladoras locales.

Los expertos también se refieren al salario prevaleciente como la Ley Davis-Bacon. Este reglamento estipula que los contratistas y subcontratistas que trabajan con contratos financiados o asistidos con fondos federales “deben pagar a sus trabajadores y mecánicos empleados bajo el contrato no menos que los salarios prevalecientes localmente y los beneficios complementarios por el trabajo correspondiente en proyectos similares en el área”.

En términos simples, el salario prevaleciente se parece mucho a un salario mínimo porque los contratistas no pueden pagar a su fuerza laboral menos de lo que se paga localmente. Además, el salario prevaleciente a veces incluye una compensación no monetaria denominada “beneficios complementarios”, que incluye:

- Educación continua, o

- Cuidado de la salud.

El salario prevaleciente difiere significativamente según el estado de EE. UU. en cuestión y la cantidad cambia cada 6 meses a un año. Los cambios en el monto dependen de la clasificación y los niveles dentro de una clasificación en diferentes jurisdicciones, no solo del área en cuestión.

El factor más importante en el salario prevaleciente es que depende del área. En otras palabras, las leyes sobre salarios prevalecientes exigen que los contratistas paguen una tarifa de compensación que no sea inferior a la compensación determinada para cada clasificación de trabajador o trabajos similares en un área.

Nota: Los 24 estados de EE. UU. no tienen leyes de salarios prevalecientes. En este caso, el contratista deberá pagar a sus empleados por lo menos el salario mínimo. Si el contratista tiene dudas sobre si debe pagar el salario mínimo estatal o federal, la ley prescribe que pague la cantidad que sea mayor.

🎓 Consejo Pro de Clockify

Para dejar de luchar con el cumplimiento, aquí hay una descripción general de las leyes laborales estatales:

Nómina de contabilidad de la construcción 2: Sindicato local

La tarea de la nómina sindical es seguir e informar las obligaciones salariales y adicionales al sindicato de trabajadores local. Sin embargo, esto se complica cuando hay múltiples sindicatos.

Por ejemplo, supongamos que un trabajador vive en Alabama pero va a Washington a trabajar allí. ¿A qué sindicato en los 2 estados debe reportarse esta persona?

La respuesta corta es que necesitan hacer un equilibrio entre las contribuciones en 2 sindicatos separados (en Washington y Alabama), que incluyen:

- Contribuciones sanitarias,

- Deducciones de pensiones,

- Contribuciones a la acción política, y

- Debido.

Para abordar este problema, los contratistas de la construcción deben consultar con el gerente comercial del sindicato local de trabajadores para conocer los requisitos para pagar las contribuciones sindicales. No hacerlo podría dar lugar a costosas consecuencias de impago, lo que podría dar lugar a una incautación legal de la propiedad para satisfacer una deuda tributaria (también conocida como impuesto).

En general, estos son los elementos más importantes que deben incluirse en la nómina de un sindicato local:

- Código de trabajo, nombre del trabajo, gastos por trabajo, código de coste,

- Horas extras, horas regulares y horas dobles,

- Nombre del empleado y tarifa por hora,

- División/clasificación sindical del empleado, y

- Beneficios sindicales para empleados temporales o alternos.

En cualquier caso, es fundamental contar con un sistema sólido de informes y seguimiento que pueda controlar todos estos elementos y más.

🎓 Consejo Pro de Clockify

La mención de comisiones, bonificaciones, salarios y otras condiciones de pago puede parecer un poco confusa. Lee esta guía sobre tarifas de pago para aprender más:

Nómina de contabilidad de la construcción 3: Varios estados, localidades y tarifas

Como suele ocurrir en la construcción, los trabajadores tienen que cambiar de lugar de trabajo en varios estados y ciudades. A su vez, esto permite a los empleados tener múltiples retenciones de impuestos en una sola nómina.

Si no se hace correctamente, los contratistas que operan en múltiples jurisdicciones pueden quedar sujetos a una doble imposición sobre su fuerza laboral.

Sin embargo, algunos estados tienen una relación de reciprocidad (como el caso de Virginia). Esto significa que el estado de residencia del trabajador puede emitir crédito por los impuestos pagados sobre los ingresos obtenidos en un estado diferente. Como resultado, esto crea condiciones para que los contratistas no paguen impuestos dos veces.

Sin embargo, requiere especial atención a:

- Tarjetas de tiempo para realizar un control de las horas de los empleados, y

- Recibos de pago para controlar si los empleados recibieron el pago correcto.

De manera similar, las empresas constructoras deben tener cuidado de no pagar demasiado el impuesto al desempleo. Para un empleado que trabaja en varios estados, el desempleo a menudo se debe a un solo estado por empleado.

En ausencia de relaciones recíprocas entre los estados, no siempre está claro dónde se debe pagar el desempleo. Así, el Departamento de Trabajo sugiere que los contratistas consideren 4 factores:

- ¿Los servicios están localizados en este estado o en otro estado?

- ¿El trabajador realiza algún servicio en el estado en el que se encuentra su base de operaciones?

- ¿Este empleado realiza algún servicio en el estado desde el cual se controlan y dirigen los servicios?

- ¿El trabajador realiza algún servicio en el estado en el que vive?

Por último, los contratistas deben prestar especial atención a los requisitos de presentación de informes de nómina influenciados por múltiples factores, tales como:

- Informes sindicales,

- Compensación laboral,

- Informes de nuevas contrataciones, y

- Cumplimiento de las minorías en materia de igualdad de oportunidades de empleo.

Todos estos factores pueden variar desde el nivel federal hasta el local.

Informes comunes en la contabilidad de la construcción

Hasta ahora, en esta guía de contabilidad para empresas constructoras, hemos cubierto las nóminas, la facturación y el reconocimiento de ingresos. Ahora que estás familiarizado con estos temas, podemos acceder a los 11 informes útiles en contabilidad de la construcción para tener una mejor idea de dónde, cómo y cuándo se gasta el dinero, entre otras cosas.

Tipo 1: Informe del análisis de antigüedad de cuentas a pagar

El informe del análisis de antigüedad de las cuentas a pagar ofrece una imagen muy clara de lo que los contratistas deben en una fecha determinada y de lo que deberán en el futuro. Es una de las formas más efectivas de gestionar el flujo de dinero. Con el informe de antigüedad de las cuentas a pagar, las empresas pueden evitar facturas inesperadas.

Por ejemplo, este tipo de informe establece:

- Cuando vencen los pagos,

- Si puedes ahorrar dinero pagando anticipadamente o pagando más tarde, y

- ¿Cuál es tu saldo?

Aparte de esto, el informe de antigüedad de las cuentas a pagar debe consistir en el nombre del proveedor y las condiciones de pago.

Tipo 2: Informe del análisis de antigüedad de cuentas a cobrar

El informe de antigüedad de las cuentas a cobrar es periódico. En términos simples, este informe clasifica los servicios o bienes entregados pero no pagados (por los clientes) desde que se envió una factura al cliente en un momento único. Las cuentas por cobrar son los reclamos legales por el pago de aquellos servicios y bienes impagos.

Curiosamente, el informe de antigüedad de las cuentas a cobrar es útil porque puede actuar como una señal de advertencia.

Consideremos, por ejemplo, que el contratista cobra las cuentas a cobrar más lentamente de lo habitual. Esto podría ser una señal de alerta para la gestión de la empresa. En otras palabras, puede indicar que el negocio está experimentando una recesión o que la empresa está asumiendo un mayor riesgo crediticio en las ventas.

En palabras más simples, el informe de antigüedad de las cuentas a cobrar garantiza que el contratista cobre las facturas impagas a tiempo. Y en caso de que la empresa quiera recuperar deudas antiguas, puede:

- Vender la deuda a cobranzas,

- Perseguirla ante los tribunales, o

- Deducirla.

En cualquier caso, el informe de antigüedad de las cuentas a cobrar brinda esta útil descripción general al negocio de la construcción.

Tipo 3: Informe de saldo

Un informe de saldo es un documento que enumera los pasivos y activos de una empresa.

Primero, podemos clasificar los pasivos como acciones o deudas. En segundo lugar, los activos se clasifican como todo lo que posee la empresa, incluyendo:

- Propiedad intelectual,

- Equipo, y

- Dinero en efectivo.

El nombre hoja de saldo proviene del hecho de que este informe equilibra los libros del contratista. En efecto, esto significa que el informe del saldo evalúa un proyecto y la salud financiera de la empresa. En la práctica, este tipo de informe te permite saber lo que:

- Tienes en propiedad,

- Planeas pagar, y

- Esperas recibir.

Se trata de sumar y restar números que provienen del pasivo y del activo. Por ejemplo, supongamos que una empresa:

- Posee $100 000 000 en activos, y

- Tiene pasivos que ascienden a $90 000 000.

Según esta estimación, la empresa está a $10 000 000 a flote, por así decirlo.

En palabras del inversor estadounidense Peter Lynch en su libro Beating the Street:

“Nunca inviertas en una empresa sin entender sus finanzas. Las mayores pérdidas en acciones provienen de empresas con balances deficientes.”

Tipo 4: Informe de pérdidas y ganancias

También conocido con el nombre de estado de ganancias o estado de operaciones, el informe de pérdidas y ganancias presenta un estado financiero que resume los ingresos totales de una empresa y los gastos totales semanales, mensuales, trimestrales o anuales.

Según los ingresos y gastos, el informe de pérdidas y ganancias muestra información sobre la pérdida o ganancia neta. Ayuda a los contratistas a evaluar su capacidad para gestionar sus ganancias impulsando los ingresos y reduciendo costos.

Dependiendo del tipo de negocio y su complejidad, el informe de pérdidas y ganancias adopta diferentes formas. Sin embargo, algunos componentes típicos incluyen:

- Ingresos — La cantidad total de dinero que recibe una empresa por realizar sus actividades comerciales.

- Beneficio bruto — Ganancia financiera de una empresa después de deducir los costes necesarios para distribuir y fabricar sus servicios o bienes.

- Ingresos operativos — Los ingresos ajustados de una empresa después de restar todos los gastos de operación.

- Gastos operativos — Costes continuos para gestionar un negocio o sistema (como alquiler, marketing, nómina y equipo).

- Beneficio neto — La cantidad de dinero que gana una empresa después de deducir los intereses, los gastos operativos y los impuestos.

En general, el informe de pérdidas y ganancias ayuda a las empresas de construcción a saber de dónde provienen las ganancias y gestionar los costes de manera eficiente.

Tipo 5: Informe de saldo de caja o informe de flujo de caja

También conocido con el nombre de estado de flujo de efectivo, este tipo de informe muestra la cantidad de efectivo (o equivalentes de efectivo) que entra y sale de una empresa.

Esta herramienta financiera mide qué tan bien una empresa constructora gestiona y genera efectivo para pagar su deuda y financiar los gastos operativos. A veces, el informe del saldo de caja surge del informe de pérdidas y ganancias del segmento anterior.

Los 3 elementos críticos en un informe de flujo de efectivo incluyen efectivo de:

- Actividades de inversión, como la compra de propiedades, planta y equipo,

- Actividades operativas, como ingresos por ventas de servicios y bienes, y

- Actividades de financiación, como pago de dividendos, recompra de acciones y préstamos.

El informe de caja y saldo está estrechamente relacionado con el informe de pérdidas y ganancias.

A modo de ejemplo, el informe de saldo de efectivo muestra las entradas y salidas de efectivo. Por el contrario, el informe de pérdidas y ganancias enumera los activos y pasivos que resultan de las actividades en el informe de saldo de efectivo.

Tipo 6: Informe de costes laborales

Los informes de costes laborales son herramientas financieras que ayudan a las empresas a:

- Obtener una visión clara de cuán eficiente es la producción,

- Detectar órdenes de cambio que faltan, y

- Obtener datos para futuras estimaciones.

Los informes de costes de trabajo hacen esto posible al observar lo siguiente de un proyecto:

- Costes estimados,

- Costes reales, y

- Ingresos proyectados.

Cuando los contratistas los realizan con regularidad, los informes de costes del trabajo facilitan el seguimiento del progreso del proyecto.

Uno de los casos de uso más frecuentes de los informes de costes laborales es evitar sobrecostes proyectando los costes hacia el futuro. Dado que la mayoría de los proyectos de construcción duran meses, un informe mensual de costes de trabajo puede encontrar problemas presupuestarios mucho antes de que se complete el proyecto.

Durante un proyecto en marcha, la cantidad que exigen los subcontratistas puede cambiar, lo que resulta en cambios en los costes reales. La mayoría de las veces, esto no es un gran problema, hasta que se acumulan demasiados cambios. Como resultado, los contratistas deben hacer frente a un importante aumento de costes.

Sin embargo, con un informe de costes de trabajo, puedes ver cómo se avecinan estos cambios y reaccionar adecuadamente a tiempo.

Tipo 7: Informe de valor ganado

Un informe de valor ganado es una de las herramientas financieras más eficientes para saber si las tareas de construcción están retrasadas y ver exactamente qué tareas están por encima del presupuesto. El informe de valor ganado permite a los contratistas conocer esta información incluso al inicio de un proyecto.

En términos generales, el informe de valor ganado compara 3 aspectos:

- Valor planificado,

- Valor ganado, y

- Coste real.

En lugar de esperar hasta el final de un proyecto para descubrir si se producirán excesos o retrasos, el contratista puede utilizar el informe de valor ganado para ver esta información al comienzo de un proyecto.

En pocas palabras, a continuación se explica cómo implementar este informe en la práctica:

- Recopila información sobre el desempeño, como el nombre de la tarea, las fechas de inicio y finalización y el presupuesto.

- Establece el estado del horario para saber si la tarea está retrasada, adelantada o dentro del horario.

- Determina el estado de los costes para saber si la tarea está por encima o por debajo del presupuesto.

- Utiliza el pronóstico para descubrir si las tareas y los presupuestos futuros están alineados.

- Informa sobre los resultados, ofreciendo una visión más profunda de las estimaciones de costes y horarios.

En términos simples, el informe de valor ganado permite a los contratistas responder a los problemas relacionados con el proyecto más rápidamente, ya que pueden identificarlos antes.

Tipo 8: Informe de rentabilidad laboral

A la mayoría de las empresas constructoras sólo les preocupa el resultado final de sus estados financieros. Sin embargo, muchos a veces pasan por alto el resultado final de sus proyectos individuales.

Ahí es donde un informe de rentabilidad laboral viene al rescate. Un informe de rentabilidad laboral resume los costes e ingresos de cada proyecto de construcción y enumera:

- Costes totales hasta la fecha,

- Ingresos totales hasta la fecha, y

- La diferencia entre estas 2 cantidades.

Es decir, cada proyecto tiene su propia línea en el informe de rentabilidad del trabajo.

A diferencia de otros informes de esta lista, los contratistas se benefician del informe de rentabilidad laboral porque no es necesario realizarlo en un período determinado. Los contratistas pueden completarlo dentro de las primeras 2 semanas, 3 meses o en cualquier otro momento que consideren oportuno.

A modo de ilustración, a continuación se explica cómo crear un informe de rentabilidad laboral desde cero:

- Crea una lista de trabajos — una lista de proyectos (o "trabajos") activos o completados para el período que quieres evaluar.

- Establece el total de los costes directos del trabajo hasta la fecha por proyecto — esto implica solo los costes que puedes asignar directamente al proyecto en cuestión.

- Determina los ingresos totales hasta la fecha por proyecto — esta es la cantidad que has facturado a tus clientes por cada proyecto enumerado.

- Especifica la diferencia entre los últimos 2 elementos — esta es la ganancia bruta donde se resta el monto total de los costes directos del trabajo del ingreso total por proyecto.

Finalmente, puedes utilizar la información que obtienes de un informe de rentabilidad laboral para calcular indicadores clave de desempeño (KPIs).

Tipo 9: Informe de trabajo en progreso

La contabilidad de las obras en curso a menudo parece difícil de alcanzar para muchos contratistas de la construcción.

Pero los informes de trabajo en progreso son herramientas importantes en la construcción que ayudan a gestionar el riesgo. Algunos de los principales beneficios de este tipo de informe incluyen:

- Mejorar la transparencia — ya que los contratistas utilizan informes de trabajo en progreso para identificar problemas y manejarlos a tiempo.

- Identificar oportunidades — ya que un contratista puede utilizar estos informes para encontrar oportunidades para mejorar la eficiencia del proyecto, lo que resulta en una reducción del gasto y una maximización de las ganancias.

- Garantizar el cumplimiento del contrato — ya que los contratistas utilizan el informe del trabajo en progreso para cumplir con las especificaciones del contrato y demostrarle al cliente que siguieron los términos del contrato si el cliente siente que han sido perjudicados.

Como herramienta financiera importante para cualquier negocio de construcción, el informe de trabajo en progreso sigue los costes totales del progreso actual. Algunos de estos costes pueden incluir:

- Materias primas,

- Trabajo, y

- Gastos generales para las diferentes etapas de construcción.

El informe de trabajo en progreso también es útil para proyectar las tendencias de las ganancias.

Tipo 10: Informe de solicitud de pago

A menudo llamado solicitud de pago o aplicaciones de pago, el informe de solicitud de pago es una serie de documentos que los contratistas intercambian entre sí durante el pago.

Normalmente, una solicitud de pago debe incluir los siguientes elementos:

- Hojas de continuación o una lista de valores que detallen todos los materiales que entregaste o el trabajo que completaste durante el período de pago.

- Documentación fotográfica que puede utilizar como evidencia de respaldo del trabajo que realizaste o de los materiales que entregaste.

- Informes diarios que detallan los detalles del trabajo y el sitio, proporcionando un registro que mantiene informados a los subcontratistas y a las partes interesadas.

- Renuncias de gravamen firmadas por la parte que presenta la solicitud de pago, pero también exenciones de gravamen que los contratistas cobran a subcontratistas, proveedores y otros vendedores.

- Informes de nómina aprobados en un trabajo con salario prevaleciente.

Debido a que el proceso de solicitud de pago es complicado, muchos contratistas evitan hacerlo con más frecuencia que mensualmente. Sin embargo, es una de las cosas que los contadores de la construcción recomiendan para mejorar los resultados financieros a largo plazo.

🎓 Consejo Pro de Clockify

Obtén información sobre aplicaciones de pago seguras y fáciles de usar en nuestra guía completa:

Tipo 11: Informes de cumplimiento

Además de cumplir con los requisitos fiscales locales, los contratistas deben realizar un seguimiento y, a menudo, informar sobre el cumplimiento de las normas laborales. Esto puede implicar informar a las agencias:

- Federales,

- Estatales, y

- Locales.

Hablando del nivel federal-estatal, la Administración de Salud y Seguridad Ocupacional (OSHA) prescribe que todos los empleadores deben informar las muertes y lesiones graves relacionadas con el trabajo.

Al mismo tiempo, la Comisión de Igualdad de Oportunidades en el Empleo (EEOC) exige a los empleadores con más de 100 empleados que presenten un informe anual con datos sobre:

- Etnicidad,

- Raza, y

- Género.

En cualquier caso, los informes de cumplimiento, incluidas las planillas de horarios conformes, pueden ayudar a los contratistas a detectar tendencias en lesiones o algo peor. A su vez, esto puede conducir a cambios profundos en las políticas internas.

🎓 Consejo Pro de Clockify

Descubre los detalles prácticos de las leyes de cronometraje más relevantes en nuestra publicación de blog:

Software de contabilidad de construcción

La mayoría de los informes, métodos de facturación y estados financieros se elaboran mejor mediante un software de contabilidad de la construcción. Pero probablemente lo sabías. Lo que quizás no te hayas dado cuenta es que debes considerar los siguientes criterios al elegir el software:

- Precio — o un software que ofrece el mayor valor posible sin actualizar.

- Personalización — más relevante para grandes empresas que necesitan informes especiales.

- Facilidad de uso — los clientes, subcontratistas y empleados de la empresa deben sentirse cómodos usándolo.

Con eso en mente, el siguiente segmento explora algunos de los mejores software de contabilidad de la construcción del mercado.

Lista del mejor software de contabilidad de la construcción

En aras de la simplicidad, le presentamos un software de contabilidad de construcción de primer nivel junto con sus mejores casos de uso.

| Software de contabilidad de construcción | Ideal para… |

|---|---|

| Freshbooks | Pequeñas y medianas empresas |

| Sage 100 Contractor | Pequeñas y medianas empresas |

| ComputerEase | Pequeñas y grandes empresas |

| CoConstruct | Pequeñas y medianas empresas |

| Jonas Premier | Pequeñas y grandes empresas |

| Foundation | Medianas y grandes empresas |

| QuickBooks for Construction | Pequeñas y medianas empresas |

| BuilderTREND | Pequeñas y medianas empresas |

| CMiC | Pequeñas y grandes empresas |

| Procore | Pequeñas y medianas empresas |

| RedTeam | Pequeñas y medianas empresas |

Pros y contras del mejor software de contabilidad de la construcción

Quizás ya hayas decidido qué software se adapta a tus necesidades en cuanto a tamaño. Entonces, exploremos ahora las ventajas y desventajas de cada software de contabilidad de la construcción.

| Software de contabilidad de la construcción | Ventajas del software | Desventajas del software |

|---|---|---|

| Freshbooks | – Intuitivo y fácil de usar – Informes contables por partida doble – Precios asequibles | – Coste mensual adicional para añadir miembros – Pocas opciones de personalización |

| Sage 100 Contractor | – Buena integración con el libro mayor – Fácil navegación a través del sistema | – Fallos del sistema – Los cálculos de impuestos no están ordenados correctamente |

| ComputerEase | – Interfaz intuitiva

– Buena atención al cliente – Excelentes opciones de personalización | – Sin integración de reloj de fichar

– Curva de aprendizaje pronunciada |

| CoConstruct | – Función de seguimiento de trabajo centralizada feature – Útil herramienta de estimación – Buen servicio al cliente | – Sin panel centralizado – Hace que las tareas simples sean complicadas |

| Jonas Premier | – Ahorra mucho tiempo gracias a sus prácticas funciones – Buena atención al cliente – Flujos de trabajo simples | – Incapacidad de tener diferentes unidades de medida – La configuración del inventario suele ser un desafío |

| Foundation | – Integración del coste del trabajo con el libro mayor – Buen servicio al cliente – Apoyo de capacitación adecuado | – Los informes son limitados – Las capas de la plataforma parecen poco intuitivas |

| QuickBooks for Construction | – Los informes ayudan en la toma de decisiones – Fácil implementación – Seguimiento sencillo del flujo de caja | – Atención al cliente y formación limitadas – Corregir errores requiere tiempo y esfuerzo |

| BuilderTREND | – Seguimiento útil de empleados – Software basado en la nube – Buena herramienta para gestionar clientes | – A veces falla y se desconecta – Creación de propuestas no es muy intuitiva |

| CMiC | – Fácil de incorporar

– Exportación rápida de datos – Sistema sólido de planificación de recursos empresariales | – Los documentos de capacitación no son útiles – Las tarifas de soporte aumentan anualmente |

| Procore | – Análisis dinámico

– Fácil de conectar socios comerciales – Software basado en la nube | – Complicado invitar a miembros del equipo – Algunas funciones e integraciones tienen errores |

| RedTeam | – Herramientas financieras avanzadas – Buena atención al cliente – Fácil de usar | – A veces falla

– Las herramientas de estimación y licitación necesitan mejoras |

🎓 Consejo Pro de Clockify

Lee acerca de las herramientas de contabilidad y qué tipo es mejor para ti:

Mejores prácticas de contabilidad de la construcción

En la última parte de nuestra guía sobre contabilidad para empresas constructoras, utilizaremos todo lo aprendido hasta ahora para brindarte los 12 consejos infalibles para proteger los resultados de tu negocio.

Sin más preámbulos, ¡vamos al grano!

Consejo 1: Registra las transacciones diarias de manera constante

Puedes registrar las transacciones diarias en cualquier lugar: en una hoja de cálculo, en papel o en un programa de software de contabilidad. Algunos ejemplos de transacciones diarias incluyen el pago de alquiler de equipos, salarios de empleados, o subcontratistas especializados en áreas específicas de la construcción.

Nuestro interlocutor y especialista en la materia, Tom Zauli, da sus recomendaciones:

“Ten un sistema para automatizar tanto la facturación como el reconocimiento de ingresos teniendo en cuenta los complejos requisitos de facturación y las complejidades inherentes de ASC 606. En el peor de los casos, no tener uno puede afectar la confianza de las partes interesadas en el negocio y afectar tu capacidad para reaccionar ante los cambios de condiciones de negocio."

Del mismo modo, otros expertos en este campo sugieren mantener los recibos comerciales en una base de datos unificada. Por ejemplo, puedes separarlos en:

- Cuentas por pagar — son facturas como alquiler, servicios públicos, seguros y equipos.

- Cuentas por cobrar — incluyen pagos registrados de clientes, como fechas, nombres de clientes, montos y saldos pendientes.

- Costes laborales — implican nómina, compras de materiales, pagos a subcontratistas y más.

En cualquier caso, haz todo lo que esté a tu alcance para tener una base de datos completa que te ayude a realizar un seguimiento de las cosas.

Consejo 2: Guarda las copias de seguridad de las transacciones

Como ocurre con cualquier industria, la construcción a veces es víctima de actores malintencionados o simples errores humanos.

Steven Peterson, autor del libro Construction Accounting and Financial Management, tiene un par de cosas que decir sobre este tema:

“Los sistemas deberían permitir una fácil copia de seguridad y recuperación en caso de pérdida de datos debido a virus, fallas de hardware u otro evento inesperado. Los datos del sistema de contabilidad son valiosos para una empresa de construcción y es necesario mantener y almacenar copias duplicadas en un lugar seguro fuera del sitio.”

De hecho, un mantenimiento de registros con copias de seguridad adecuadas protege a la empresa contra robos o malversaciones desde dentro de la propia empresa.

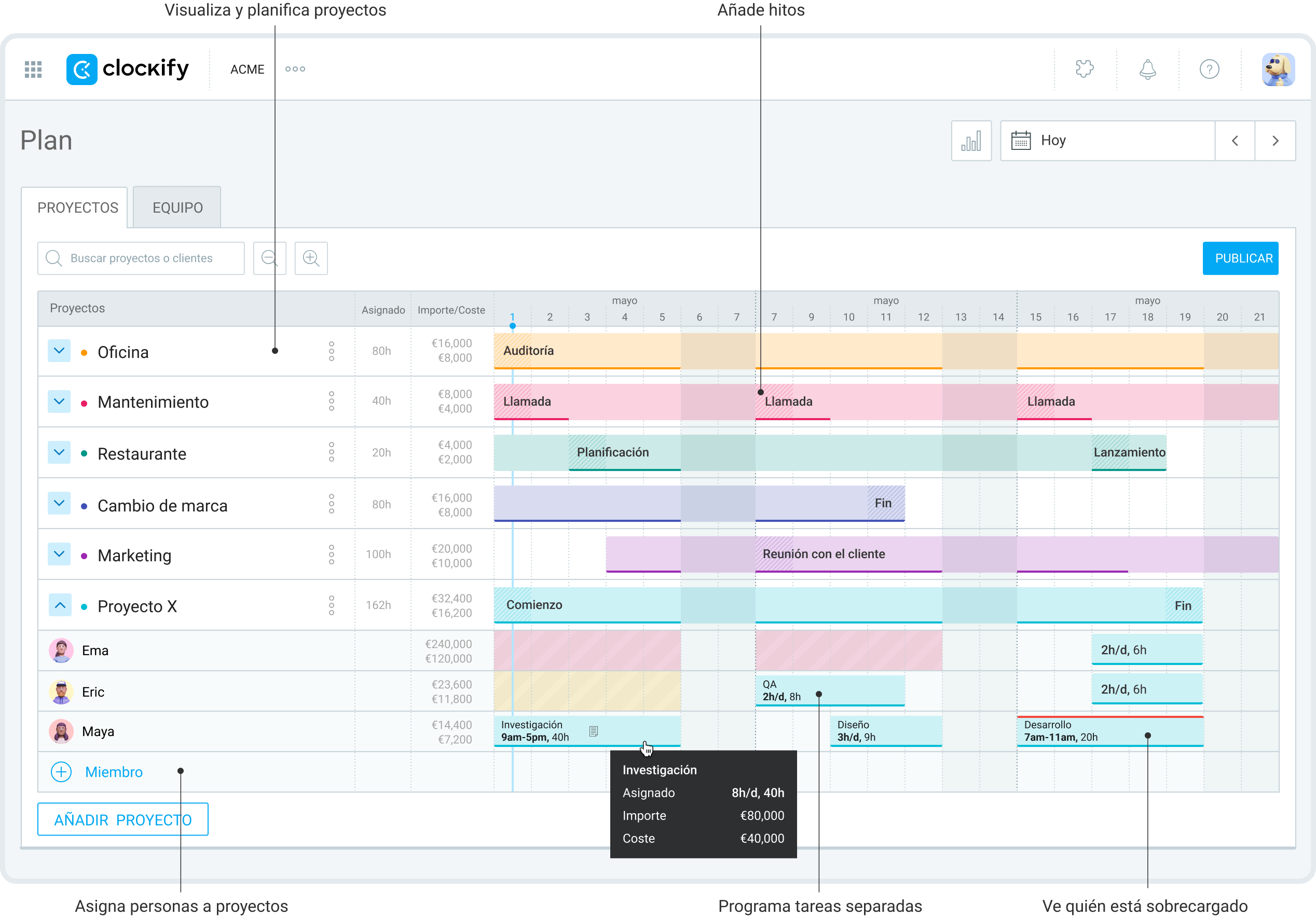

Consejo 3: Utiliza una herramienta de planificación y control del tiempo para supervisar las actividades

Con cientos de herramientas digitales inteligentes disponibles, no es aconsejable mantener un horario análogo para un equipo de construcción ocupado.

En su lugar, utiliza herramientas digitales para:

- Seguir de las horas de trabajo,

- Programar cuentas por pagar, y

- Controlar la asistencia de los empleados.

Por ejemplo, Clockify by CAKE.com beneficia a los trabajadores de la construcción y a los gerentes de proyectos en este campo al:

- Simplificar el fichaje de entrada y salida,

- Programar equipos y turnos, y

- Facilitar el cálculo de los pagos a través de informes detallados.

🎓 Consejo Pro de Clockify

Obten todo lo que necesitas para fichar la entrada y la salida en un sitio de construcción:

Consejo 4: Considera el equipo alquilado o propio

Los contratistas de la construcción necesitan equipos impecables y actualizados para hacer su trabajo correctamente. Entonces, pueden hacer una de 2 cosas:

- Alquilar el equipo, o

- Comprar el equipo.

En el primer caso, un contratista debe tener en cuenta los costes de alquiler del equipo y las fechas de vencimiento de facturación para obtener el alquiler del equipo.

En cuanto al segundo caso, la compra de equipos, la empresa de construcción debe considerar los costes de mantenimiento del equipo. Lo más importante es que comprar equipos también significa contratar más personal administrativo, como por ejemplo:

- Planificadores,

- Controladores, y

- Capataces.

Finalmente, recuerda que debes guardar el equipo en una instalación segura. A su vez, esto significa que la empresa constructora deberá pagar el alquiler o la hipoteca de la instalación.

Consejo 5: Contrata a un contable con experiencia en la industria

Vale la pena repetir este punto: necesitas un contador profesional con conocimiento de la industria para mantener tus libros en orden. Esta persona (o personas) puede/n ayudar a garantizar que nada se escape.

Como resultado, no tendrás que preocuparte si estás atrasado en los pagos o si un cliente no está satisfecho con tus informes fuera de plazo.

Para multiplicar el valor de un contador, vale la pena utilizar software de tiempo y facturación. Obtener una aplicación de este tipo puede ayudarte a:

- Controlar los gastos,

- Personalizar planillas de horarios,

- Establecer monedas y tarifas por hora, y

- Facturar e informar sin problemas.

El trabajo de cualquier contador sería mucho más productivo y sencillo si utilizara un software de facturación y tiempo adecuado para la industria de la construcción.

Consejo 6: Aprovecha el poder del coste del trabajo

Como ya comentamos anteriormente, el coste del trabajo es uno de los aspectos más importantes de la contabilidad de la construcción. En pocas palabras, recomendamos utilizar el coste del trabajo, ya que ayuda a los contratistas a calcular:

- Costes laborales,

- Costes de materiales,

- Gastos generales, y

- Costes de cobro para proyectos futuros.

Si obtienes una descripción general clara de estos elementos, puedes eclipsar a la competencia y asegurarte de que los clientes te contraten a largo plazo.

Consejo 7: Desglosa los grandes proyectos

Éste es fácil. Si alguna vez has participado en algún proyecto, sabrás que dividir los proyectos en partes más pequeñas hace maravillas. Por eso recomendamos desglosar:

- Proyectos en fases,

- Fases en tareas, y

- Tareas en 3 categorías de gastos: mano de obra, materiales y gastos generales.

Si haces esto, permitirás un descanso entre fases, tareas y proyectos. De hecho, esta técnica hará que tu carga de trabajo diaria sea más manejable.

🎓 Consejo Pro de Clockify

Aprende a identificar tareas, establecer hitos y más en nuestra publicación de blog:

Consejo 8: Utiliza pagos por hitos

El principal beneficio de los pagos por hitos es que tú, como contratista, no necesitas esperar el pago hasta la finalización del proyecto. Este consejo funciona bien con el anterior, ya que permite a las empresas recibir pagos por fases, no por proyectos.

Como era de esperar, los pagos por hitos actúan como incentivos para el contratista. En otras palabras, saben que pueden recibir un pago tan pronto como alcancen un hito.

Gracias a una línea temporal de proyecto muy ajustada, los pagos por hitos ayudan a las empresas a mantenerse a flote financieramente.

🎓 Consejo Pro de Clockify

Descubre cómo las dependencias de las tareas y los hitos del proyecto se incorporan entre sí:

Consejo 9: Abre varias cuentas bancarias

Uno de los mayores errores que cometen algunas empresas constructoras es utilizar una sola cuenta bancaria para todo su negocio. Sin embargo, un grupo de profesionales de la contabilidad y autores del libro Construction Accounting: A Practical Guide to Company Management no están de acuerdo.

Argumentan que varias cuentas bancarias adecuadas para su propósito te ayudan a ver tu salud financiera con claridad. De esa manera, tan pronto como accedas a una cuenta, habrá menos confusión sobre lo que debes pagar o pedir.

Para ayudarte con eso, aquí hay 8 tipos comunes de cuentas que puedes abrir:

- Activos circulantes,

- Activos no circulantes,

- Pasivos circulantes,

- Pasivos a largo plazo,

- Equidad,

- Costes de bienes vendidos,

- Gastos indirectos, y

- Gastos administrativos.

Equipado con estas cuentas bancarias, puedes aumentar significativamente el rendimiento de tu negocio de construcción.

Consejo 10: Ten cuidado con la retención del contrato

Al contabilizar proyectos de construcción, a menudo sucede que los clientes deciden retener el pago por varias razones, como:

- El incumplimiento por parte del contratista de las estipulaciones del contrato, y

- Falta de satisfacción del cliente con el producto final.

El acto de retención de pago se denomina retención de contrato y forma parte de un contrato firmado por el contratista y el cliente antes de la implementación del proyecto.

Como efecto secundario, la retención del contrato incentiva a los contratistas y subcontratistas a terminar su trabajo a tiempo y de acuerdo con el contrato.

Por eso es necesario prepararte a tiempo para la conservación del contrato. En términos simples, esto se logra incluyendo dos conjuntos de información en las facturas cuando los clientes retienen pagos:

- El primer conjunto cubre información sobre los hitos de progreso cumplidos y cómo esto refleja el monto total autorizado para los servicios.

- El segundo conjunto contiene información sobre el valor de retención, que se muestra como crédito en la factura.

Como resultado, el monto neto de la factura refleja el monto real en dólares que te debe el cliente.

Consejo 11: Utiliza el método de doble entrada

Un libro mayor es una poderosa herramienta de contabilidad para una empresa constructora.

Aparte de eso, puedes aprovechar todo su potencial con el método de doble entrada. En resumen, el método de doble entrada requiere realizar 2 entradas en un libro mayor para registrar cada transacción.

Como método aprobado para registrar transacciones financieras en la construcción, el método de doble entrada generalmente se utiliza a través de un software. Aun así, las empresas constructoras más pequeñas pueden registrar sus transacciones en hojas de cálculo u otro formato sencillo.

Consejo 12: Decídete por una estrategia fiscal infalible

El último consejo de nuestro artículo sobre contabilidad de la construcción para principiantes: los impuestos.